筆者從事理財行業和理財教育培訓多年,遇見不少的客戶和學員感嘆,現在的治病醫療費用越來越高,花光積蓄也未能治療一個重病,大有「大病致貧」之感。

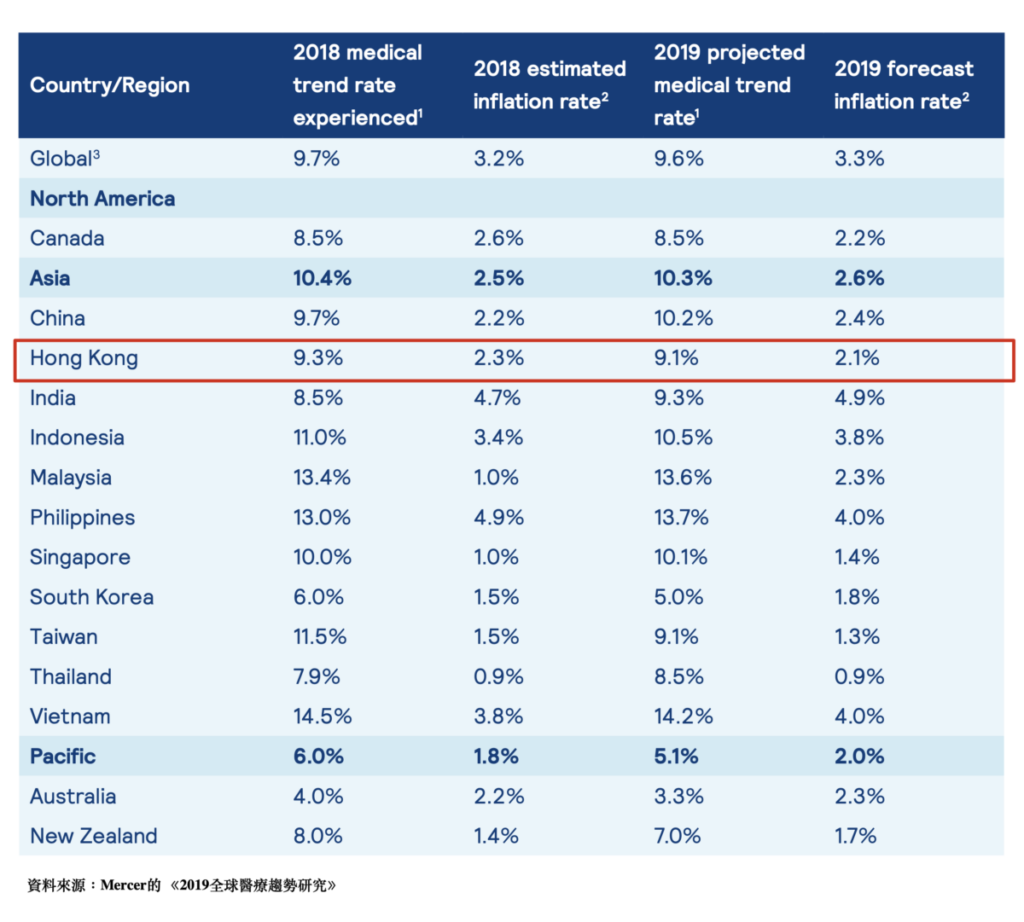

觀乎背後原因,筆者認為原因有二。第一,過去數年醫療的通脹高達9-10%,遠遠高於民生整體通脹2%;第二,過去十年每年薪金增長幅度只是約3-6%,遠少於醫療通脹。一正一負之下,面對醫療開支的增長,當然大有不勝應付之感。

金融學上有所謂72法則和70法則,用作估計將投資倍增或減半所需的時間,反映出的是複利的結果。計算所需時間時,把與所應用的法則的相應數字,除以預料增長率即可。

例如:假設最初投資金額為100元,複息年利率9%,利用「72法則」,將72除以9(增長率),得8,即需約8年時間,投資金額滾存至200元(兩倍於100元)。

例如,要估計貨幣的購買力減半所需時間,可把與所應用的法則相應的數字,除以通脹率。若通脹率為10%,應用「70法則」,每單位貨幣的購買力減半的時間約為70÷10=7年。