人生五大課題 - 生老病死殘 ,在理財規劃上,最容易忽略的就是「老」。 人口發展規律,「嬰兒潮」(baby boom)之後必然是「成人潮」(adult boom),接下來的當然就是「老人潮」(older boom),這就是人口炸彈的三級爆炸。

我們好早已經過了「人生七十古來稀」的年代。今時今日,香港男士平均年齡82歲,女士87歲,多年蟬聯全球最長壽地區。看看中港兩地數字。18年後,即從2039年開始,內地超過60歲的人口突破30%的警戒線。

香港比內地更嚴重,香港人口年齡中位數將會由 2019 年的 45.5 歲上升至 2039 年的 52.5 歲,超過65歲的人口更從2019年的18.4%上升到33.3%! 長者人口超過250萬的情況將維持最少30年。諸如少子老齡化問題、家庭結構問題、勞動力老化問題、退休與就業的問題以及養老、醫療、長期照護等諸多問題幾乎同步襲來。 可想而知,我們未來單靠政府解決我們「退而無憂」的生活,是否可行?

曾經有一個六歲小朋友問獨生女的媽媽:「舅舅是什麼人?」母親沒有辦法給他解釋清楚,因為舅舅這個人在小朋友的生長環境中不存在,鄰居、朋友家也找不到案例。實際上,過去的單傳家庭就是如此。現在,這樣的家庭將越來越普遍。少子化,導致未來家庭結構和功能發生重大變化。

「421」「8421」「422」「8422」家庭結構越來越普遍。其中最具典型意義的是三代單傳子女組成的家庭,他們將面臨一對夫婦要養活12位老人的局面。一方面是子女們特別是獨生子女們的負擔過重,另一方面是數量眾多的老年父母。面對長者未來失能的不確定性,雙方都感到壓力巨大。這已經成為當代和未來社會的一個難以承受之痛。

古有,兒孫自有兒孫福,現有 ,兒孫自有兒孫壓力。對於「上游」的長者,他們的子女好多要面對供車供樓供書教學,以及供養上幾代人的壓力。因此,未來越來越難依靠下一代供養而度過退休生活。因此,現在普遍和客戶談到退休議題的時候,他們都意識到,未來都要「靠自己」。

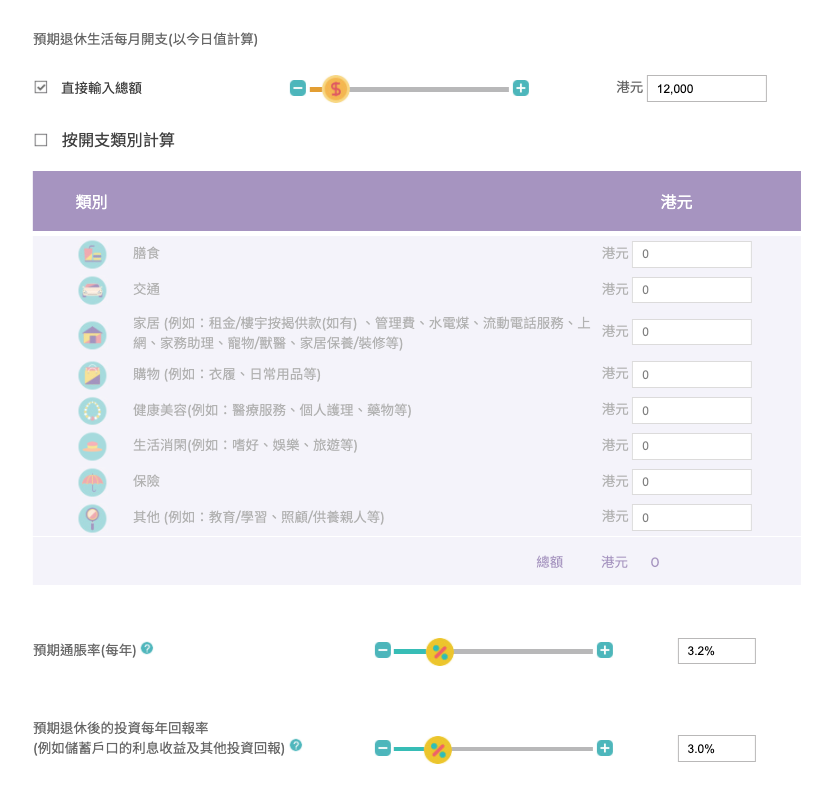

存多少錢才夠養老?在投委會「錢家有道」網站,使用「退休計劃計算機」,用一個40歲的人為例,月入2萬,目標60歲退休,而生活到85歲。預期退休後每月開支為現值12000。結果到60歲的時候,需要累積退休金約700萬。扣除MPF累積後,竟然還需要現金483萬。

即使現在馬上行動,每月投資1萬元,才能達標。這還是一個人的退休額度,而非夫婦二人雙倍計算!可想而知,這對很多人來說,退休策劃都是壓力巨大的。但是如果延遲行動,隨著到達目標退休年齡越來越短,後果只會越來越嚴重。解決方案,要麼開源節流,增加收入從而增加每月退休儲蓄額,要麼控制退休後的開支,要麼考慮延遲退休。

比爾.蓋茨曾經說過,人們往往過高估計後兩年事情的重要性,而過低估計後十年甚至後幾十年事情的重要性。 《西方的沒落》的作者斯賓格勒指出:「願意的,命運領着走;不願意的,命運拖直走。」以上拋磚引玉,希望我們共同正視人口老化的問題。祝願各位讀者早著先機,聯繫專業的理財師協助策劃,過一個豐盛美好的退休生活。

參考文獻:政府統計處《香港人口推算2020–2069》黨俊武《老齡社會的革命》投委會「錢家有道」網站

( 免責聲明: 以上所提供之所有資料僅供一般參考用途,部分資料轉載自網上媒體資料,以上資料不應視為專業及/或法律意見。任何人士在需要時應自行尋求適當之律師及/或專業人士之意見與指導 )

梁仁富博士簡介

註冊理財師學會CFO 課程咨詢委員會主席

工商管理學博士 DBA

計算機科學與技術學士B.CST

認可財務策劃師CFP

註冊理財顧問師 CFC

國際註冊財務規劃經理 RFM

註冊理財師學會CFO簡介

學會於2004年1月成立,香港樹仁大學校監胡鴻烈博士 GBS OBE JP 擔任名譽贊助人,學會匯聚金融界精英以專業團體身分,協助提高管理財富的專業水平。

學會設有顧問局,並得到時任行政會議成員、立法會議員及多位太平紳士擔任名譽顧問。邀請多位金融、地產、醫學、法律、會計、銀行界人士擔任教授,為業內提供認可的專業資格,至今已有數百位業界人士成為註冊理財師。

( 歡迎讀者來信交流 Dr.DickensLeung@gmail.com )

![宏利 [歲稅樂享延期年金] 榮獲《大灣區保險業大獎2021-香港站》之 「傑出延期年金產品獎」](https://cdn.metrofinanceplus.com.hk/wp-content/uploads/2021/10/gbaia2021_7_manulife_1-1050x600.jpg)