年滿65歲,成為香港居民最少七年,並且申請日期前連續居港最少一年,並且資產和入息不超過規定限額,就可以向社會福利處申請普通長者生活津貼(65歲至69歲)/高額長者生活津貼(70歲或以上)。那麼如果持有每月派息的基金,是否計算在每月入息和資產總額呢?

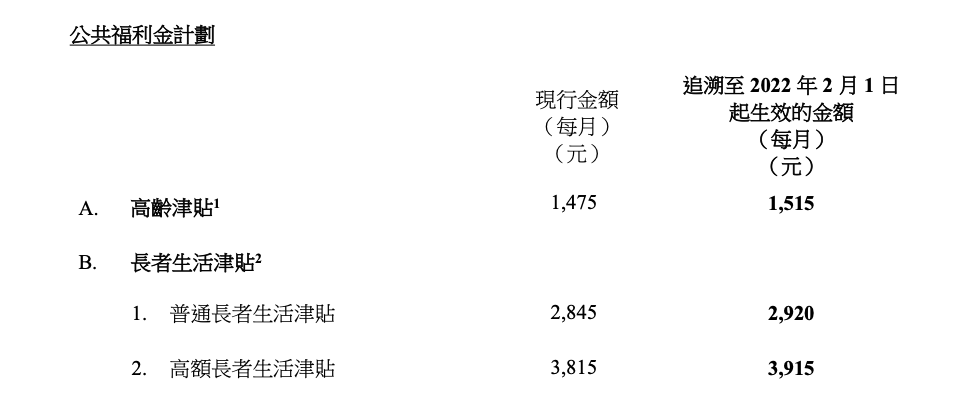

社會福利署(社署)三月二十三日公布,其中調升了公共福利金計劃下的高齡津貼(俗稱「生果金」)、長者生活津貼,會追溯至今年二月一日起生效。見下圖

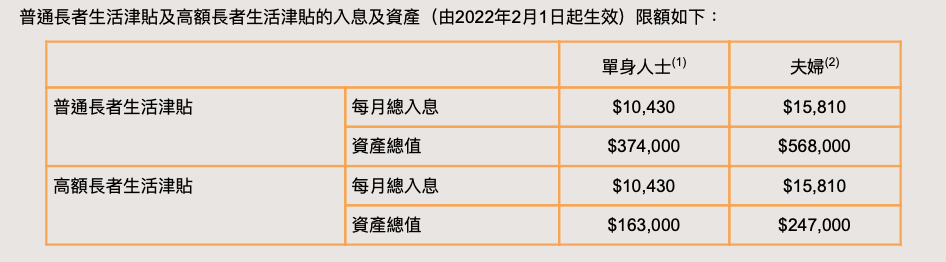

高齡津貼是社會福利署為70歲或以上的香港居民,每月提供的現金津貼,以應付因年老而引致的特別需要。申請人不需通過入息審查。但同時調整了長者生活津貼的入息、資產限額,見下圖

近年通脹升溫,銀行利息持續低微,不少長者有購買派息基金,自製長俸。這些派息基金每年派息率大約4%-9%,每月派發到銀行戶口。那麼如果申請人持有的每月派息的基金,是否計算在每月入息和資產總額,還需看看具體定義:

「入息」包括工資、手工業或生意上的入息等(包括薪金、工資、每月收到的佣金或獎金,以及從自僱所得的每月入息)、退休金/長俸、從收租所得的淨收益,以及從年金計劃所得的固定年金。家庭成員或親友的金錢援助,及在逆按揭計劃下每月所獲得的款項則不包括在內,但款項中未動用而累積為儲蓄/現金的部份,會被視作「資產」計算。

「資產」包括土地和非自住物業、現金、銀行儲蓄、股票及股份的投資(包括債券、基金、獨資、合夥經營的公司/商號或有限公司的權益及累算退休權益)、商業/作投資用途的車輛(例如的士及公共小巴)及其營業牌照,以及金條及金幣等。自住物業、將來自用的骨灰龕及保險計劃的現金值則不包括在內。

購買派息基金可以大致分開兩類渠道,第一類是從銀行/基金公司直接購買,第二類是透過保險公司的基金保險計劃。如果是前者,收取的利息和基金價值,會分別計算在「入息」「資產」限額;如果是後者,因為保險計劃的現金值是不包括在「資產」總額,因此只是將每月收取的利息,計算在「入息」限額內。

看完後,精明的您一定識得揀。辛苦多年累積財富不易,要安享晚年更加需要審慎理財和規劃,投資前必須找理財專家分析自己的負擔能力和風險承擔能力。分散風險,切勿孤注一擲。

參考網站:政府長者生活津貼網站

( 免責聲明: 以上所提供之所有資料僅供一般參考用途,部分資料轉載自網上媒體資料,以上資料不應視為專業及/或法律意見。任何人士在需要時應自行尋求適當之律師及/或專業人士之意見與指導 )

梁仁富博士簡介

註冊理財師學會CFO 課程咨詢委員會主席

工商管理學博士 DBA

計算機科學與技術學士B.CST

認可財務策劃師CFP

註冊理財顧問師 CFC

國際註冊財務規劃經理 RFM

註冊理財師學會CFO簡介

學會於2004年1月成立,香港樹仁大學校監胡鴻烈博士 GBS OBE JP 擔任名譽贊助人,學會匯聚金融界精英以專業團體身分,協助提高管理財富的專業水平。

學會設有顧問局,並得到時任行政會議成員、立法會議員及多位太平紳士擔任名譽顧問。邀請多位金融、地產、醫學、法律、會計、銀行界人士擔任教授,為業內提供認可的專業資格,至今已有數百位業界人士成為註冊理財師。

( 歡迎讀者來信交流 Dr.DickensLeung@gmail.com )