企業簡介

中國生物製藥(中生製藥)是中國領先的創新研究和開發的醫藥集團,業務覆蓋醫藥各種研發平台、智能化生產和強大銷售體系全產業鏈。

其產品包括多種生物藥和化學藥,在腫瘤、肝病、心腦血管病、鎮痛、呼吸系統用藥、骨科疾病等多個極具潛力的治療領域處於優勢地位。

最新大環境及業務情況

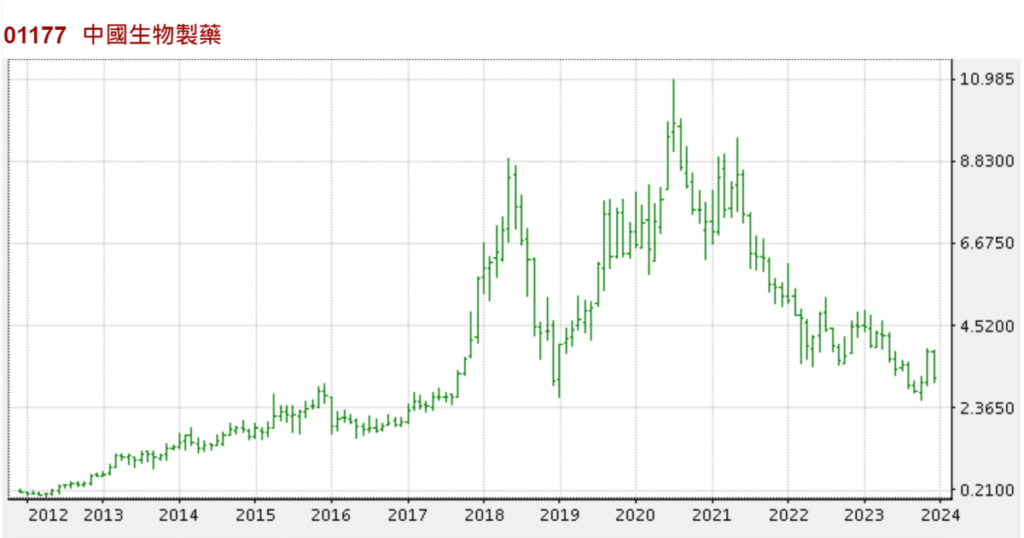

不少中國醫藥股,近1、2年受中國的行業政策影響,例如帶量採購政策,影響了企業的賺錢能力。

自從帶量採購政策開始,部分中標藥物降價幅度可以超過五成,對相關企業影響不少,令中生製藥近年的股價較弱。雖然相關政策會影響賺錢能力,但中標往往令銷量增加從而提升收入,因此企業都要時間適應。

另一方面,中國政策近年鼓勵藥企發展創新藥,而過往不少藥企都以發展仿製藥為主,故此對不少藥企有所影響。

雖然這些行業政策的改變,影響了企業的賺錢能力,不過,行業同時進行汰弱留強,所以長遠對一些較有實力的企業來說,不一定是壞事。而中生製藥,是中國藥企中,其中一間較具研發能力的,而經過近年的投資期,特別是部分創新藥陸續進入收成期,這股將慢慢好轉。

部分創新藥,例如安羅替尼、天晴甘美等,開始為中生製貢獻不少收入,同時增長快速,加上近年投入大量資金研發,考慮到這企業過往能不斷推出新產品及擁有的研發能力,相信之後能保持推出具有競爭力的產品。

早前中生製藥在香港舉行了投資者日,主席指會聚焦創新轉型,瞄準全球尚未被滿足的臨床需求,目標成為國際級醫藥龍頭。

這企業除了現時已經上市的創新藥外,更有多款重磅產品,已經處於臨床研發的中後期階段,之後將會陸續獲批,將帶動企業收入增長。

行業風險與特性

中生製藥就是從事研發與銷售各種藥物,而這類研發藥物的企業,都會有一些特性。

首先是行業風險,成功的藥物當然可賺到高回報,但研發藥物需要投入大量的資金、人力、時間,最終更可能會失敗收場。若企業未能成功研發出藥物,或該藥物無法市場化,都會對企業造成不利的局面,因此這類研發藥物的企業,都存有一定風險。

另外,這類企業需要大量資金的投入,每年都會消耗大量現金,若果在研發中途已將現金耗盡,就會得不償失。因此,當投資者在選擇這類研發藥物企業投資時,就要有幾個要點。

選穩健醫藥股要點

首先是財務穩健,資金充裕,這可減低投資風險,另外就是宜選擇已有一定業務規模、已擁有現有產品,最好有多隻不同的成功產品,可減少集中風險,並且能持續產生現金流的企業。

因為研發所投入的資金是持續性,若企業本身已有成功的業務,能提供持續資金,就能避免資金鏈斷裂。而這就是選擇這類研發藥物企業的基本要點。

由於這類企業著重研發,需要資金,所以一般都派息不多,收息類以及低風險投資者都不適合。

業務基礎不差

中生製藥的業務基礎不差,藥品針對肝病、心腦血管、呼吸系統等較為大路的疾病,藥物有一定市場。

而中生製藥不少範疇都取得中國國家食品藥品監督管理局頒佈的生產質量管理(GMP)認證書,並擁有不少專利,當中所出產銷售的藥物有一定質素,加上品牌不差,不少藥物都有穩定的市場,整個業務不錯。

中生製藥沒有過度集中在某一產品中,集中風險不大,因為太集中依靠某一隻藥,若果大環境改變,又或其他藥廠研發了其他更有效的藥,對其打擊就會很大,因此,中生製藥擁有多隻藥及多個範疇,是較穩健的模式。

近年政策因素危與機

中國政府醫改旨在促進醫藥供給升級、提升高治療價值產品的普及性,以及淘汰重複落後的產能,這一定會令行業進行整合,雖然有機會令行業的賺錢能力減弱,但大型企業受到的影響相對較少。

未來國家醫保目錄動態,調整以及多項鼓勵創新、加快創新藥審評審批,以及新藥政策,會給中生製藥這類較有優勢的,重研發新藥的企業,創造更大的市場空間和發展機會。

因此,對這企業雖然會有中短期的不利影響,但長遠來說,只要能穩佔市佔率,其實是有利的。

發展前景

管理層表示,中國生物製藥將創新轉型作為戰略發展核心組成部分,聚焦腫瘤、肝病、呼吸、外科或鎮痛的4大治療領域,佈局具有高潛力的同類最佳(BIC)或同類首創(FIC)的創新藥項目,並通過自主研發和商業拓展雙引擎驅動創新發展。

這企業在研產品103個,其中抗腫瘤用藥53個、肝病用藥12個、呼吸系統用藥26個、外科12個,共涉及I類創新產品58個。

其實到近期,創新轉型開始進入收穫期,之後三年將推出十多款創新藥產品,四十多款在研創新藥有機會在2030年或之前上市,進一步推動這企業發展。

因此,這企業的發展力仍在,不過面對中國當刻大環境,回勇要時間。

投資策略

綜合來說,中生製藥有不錯的營運與研發模式,並有一定的賺錢能力,而且旗下藥物有市場與質素,因此可說是不錯的企業,擁一定投資價值。

中生製藥產品已建立一定的市場,因此能帶來持續的生意,不止能減少企業風險,更有利於研發方面的持續發展,令中生製藥處於增長狀態。

不過,藥物行業不是完全向好的,中國藥物面對政策因素,行業正處於競爭加劇以及加快整合的情況,加上之前較快的增長,加上監管因素,都令行業進入增長放緩的時期。

這是中短期的情況,而在長遠而言,隨著醫改不斷推進、人民生活質素提升、人口老化、人們更關注健康等因素下,將帶動行業的增長,對這類較有優勢的企業,較為有利。

雖然這股有一定的增長力,但始終存有風險,所以投資者不宜將過多資金集中投資這股。

現價算是合理區較下部,有貨可持有,這股可以長線持有的。但要留意,始終醫藥企業有風險的,投資者要考慮自己的風險承受能力,控制注碼,如果你投資後不能承受股價波動風險,就不建議投資這股,同時,要控制佔組合比例不宜過多,持貨過多者要在反彈時減持。同時要耐心持有,等企業收成。

(本人為證券業持牌人士,持有上述股票。上述文章只是企業分析,並不構成任何投資邀約,投資者在投資前,請自行花時間研究企業,才決定是否適合自己。)