無意之間看到了一則新聞報導,其實也不算什麼頭條新聞,但卻引發了筆者一些思考。那則新聞是這樣的 : 「據報道,以2023年全年計算,瑞幸咖啡公布出來的總銷售額達到249億元人民幣 (約合34.5億美元),超過星巴克咖啡在中國同期年銷售額31.6億美元,成為中國市場最大咖啡連鎖品牌。」 新聞本身吸引我的並不是報導的主角。當然,瑞幸咖啡能夠涅槃重生殊不簡單,由最初IPO後出現首份沽空報告,指控公司誇大銷售數據開始,到後來從公司內部調查中發生許多不實經營數據並隱藏公司虧損,最後要通過更換管理層和繳交高額罰款予監管機構來結清,公司才可以持續發展到今天,擁有超過16,200間門店,成為中國境內咖啡界中的「大咖」。然而,新聞本身吸引我的,反而是中國消費市場的廣和特。

消費市場的特質

從一開始研究如中國、印度和印尼這些人口大國的消費市場時,我們分析師都很愛用人口平均(Per capita) 來說故事。因為每當我們用上當地人口作為分母去計算時,得出來的平均數一定遠低於已發達國家的對標,從而顯示當中市場的強大潛力。這種說法就如小時候爸爸經常掛在口邊的一句話,如果到大陸做生意,只要每人給你一元,都已經可以有十幾億收入了。所以,消費市場之廣,先取決於人口的結構,特別是願意消費,15-45歲的青年和壯年團體。但是,有了良好的人口結構只是其中一個有利條件而已,消費市場的興起,必需由民間財富累積而啟動,這通常會體現在工資的趨勢上。

如上圖所示,從1978年改革開放起,內地隨著經濟騰飛,就業人口享受到經濟增長帶來的好處,工資在期內平均每年增加12.5%,造就了一群消費力旺盛的顧客。這群客戶為海內外消費品牌提供了長達二十多年的增長機會,君不見中國首富這個位置也有好幾次是落在消費品牌創始人的手裡呢 !

但聰明的讀者們其實也有留意到,近十年的工資增長,在經濟增速減慢的影響下亦開始低於多年平均值。因此,消費市場的廣,所帶來的紅利已經給大家吃得七七八八了。

你知道你的客戶已經轉變了嗎?

在基金業內,我們會很推崇一些管理多年的基金產品,因為大家都會相信,能受得過經濟週期考驗的產品可堪信賴。但有時筆者也會問,十幾年前開發的傳統投資產品,又是否適合現時的投資者呢 ? 這種疑問其實也存在於一般消費市場中。最近有報導指出,中國內地的傳統大型超級市場出現倒閉潮。在2017年,根據國家統計局的數據,內地傳統大型超級市場門店約有6,155間,但去到近年,只剩下不多於5,000間了。在研究現代零售行業時,我們從海外市場的經驗中,可以看到他們現代零售方式走過來的演變 : 當傳統大型超級市場由盛轉衰時,取而代之的就是大賣場。這些大賣場就是我們周末北上血拚,趨之若鶩的山姆超市。

當現代零售在一個地區興起時,傳統大型超級市場以便利,整潔和產品多去吸引顧客,進而取代傳統小店/街市 (mom and pop shop)這種零售模式。傳統大型超級市場門店數目逐步增加,直至達到飽和,令同店增長轉負。與此同時,零售市場亦碰上客戶需求的轉變。如上段陳述,近年打工階層面對工資增長放緩,他們的消費習慣亦由原先高增長時代的粗獷式消費,轉變成強調以「性價比」為主的消費模式。大賣場商家以批量採購(Bulk purchasing)獲得更便宜的來貨價,並願意將此好處跟會員客戶分享,這種經營模式,正正迎合了現時消費者強調性價比的愛好,令這類型的現代零售方式方興未艾。若能清楚把握今天市場消費者的特質,方可成為當今市場中的「大咖」,這正是筆者想帶出的一點 : 中國消費市場的特。

體驗式消費

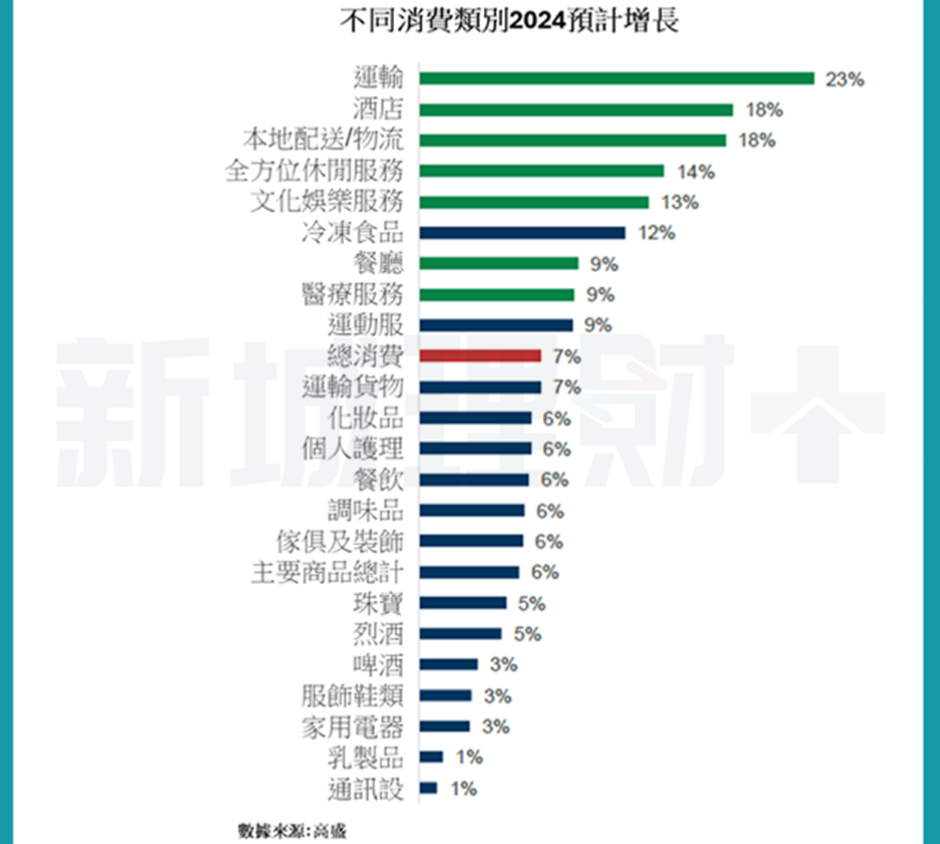

在這一兩年間,不少消費股從高位回落,當中原因有許多。首先,市場持續下跌,或多或少影響了同處當地的股票。而且,一般情況下,消費股都會以市場估值溢價存在,在過去兩年的加息周期中,高估值股票受到更大的衝擊,這種估值降級 (de-rating)如果碰上公司盈利增速下降,就會令股價受到雙重打擊,出現我們過去兩年看到的場面。為什麼公司盈利增速偏偏在這時出現了拐點呢 ? 從券商多份有關消費的研究報告中可以看到,在主要的消費類別中,貨品的消費 (如衣服鞋履,家電,食物雜貨)增速放緩,而另一邊廂,消閒相關項目有著最顯著的增長,這包括餐飲,酒店,國內遠程交通和文娛節目等消費,筆者統稱之為體驗式消費。

從上圖可以看出,券商為不同類別的消費品作出預測時有著一個重要的考量 : 體驗式消費將成為未來中國消費市場中一股增長動力,取代以往以消費貨品為主的消費模式。因此,當市場對消費股重拾投資興趣時,大家亦需要將這消費市場的新特質加入在你們選擇股票的考量中啊 !

【關於 #何國良】

何國良 Patrick Ho 出生於香港, 曾任沛達投資管理有限公司基金經理,香港賽馬會會員。畢業於香港中文大學,獲得統計學學士和統計學哲學碩士學位。中學時代熱愛數學,喜歡統計學知識的應用範圍廣泛,因此選擇進入統計學領域學習,在中大攻讀統計學期間,深刻體會課程設計理論與實務並重,得知統計學知識能用於金融業,遂鎖定目標,投身金融行業。碩士畢業後,他加入GMO基金公司任職數量金融分析師,運用統計學模型分析股票市場,尋找投資機會。後來,他考獲特許金融分析師專業資格,並在不同基金公司工作,如協助跨國銀行香港分支建立數量資產管理部門,又曾經到北京和上海發展事業。

曾任職荷蘭銀行資產管理公司結構性投資部門主管, 國海富蘭克林基金研究部主管,富通基金管理公司中國股票股票投資部主管,巴黎銀行資產管理公司亞洲股票投資主管,澳大利亞資產管理公司安保資本亞洲股票投資主管。

曾長期擔任明報財經網《基金看天下》專欄作者, 新城電台節目《理解投資》主持人,滬港通投資者教育講座主講者,曾任香港特許金融分析師學會董事,二十餘年致力投入香港內地投資者教育工作。