影響港鐵4大因素

第一,香港車務營運收入,近年港鐵加價的能力比過往弱左,分析近年一些調整票價條款,例如會加入賣樓收益作為影響加價的其中一個因素,令港鐵在這方面的賺錢能力,比過往年代略減。

第二,港鐵其中一個收入來源,就是租金收入,雖然短期一般,但中長期都會慢慢好轉的,整體市道長遠也會好轉,因此長遠這部分仍有價值。

第三,地產因素,長遠仍是一個有價值的部分。

第四,維修成本。近年港鐵的事故增加,與鐵路老化有關,因此這方面的維修成本將會不斷增加,影響了賺錢能力。上述4大因素,將影響港鐵長遠股價發展,以下會再慢慢拆解。

企業基本簡介

港鐵主要經營以下核心業務:香港、中國內地和數個主要海外城市的鐵路設計、建造、營運、維修及投資;與鐵路及物業發展業務相關的項目管理。

香港鐵路網絡內的車站商務,包括商舖租賃、列車與車站內的廣告位租賃,以及協助電訊商於鐵路沿線提供電訊服務。

港鐵亦有從事香港及中國內地的物業業務,包括物業發展及投資、投資物業(包括購物商場及寫字樓)的物業管理及租賃管理,以及投資於八達通控股有限公司。

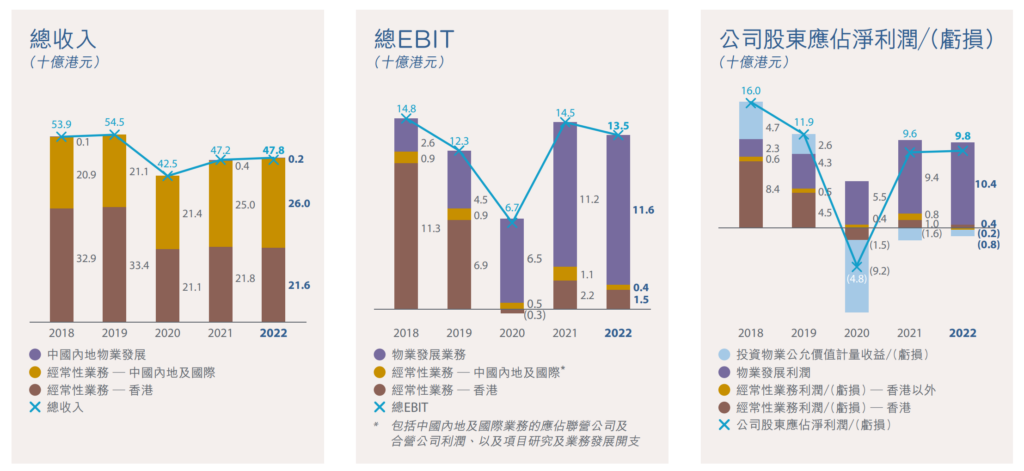

在上述的盈利數字中,見到港鐵2020年度出現虧損,但這只是來自「物業重估」的虧損數產生,這只是一個會計上的數字,如果考慮盈營上的盈利,港鐵是有盈利的。

港鐵的獨特性

港鐵是一間擁有獨特優勢的企業,無論是鐵路經營權的壟斷、沿線物業的發展、物業地段優勢、獨有角色、市場化的效率提升,都令港鐵成為一隻優質股。

港鐵以鐵路加物業綜合發展模式運作,以此營運方式在香港運作多年,並創造出巨大價值,多個大型物業項目均由港鐵發展,如德福花園、杏花村、青衣城、東薈城、奧海城等。由於港鐵具獨有優勢,故長遠發展必然有利。

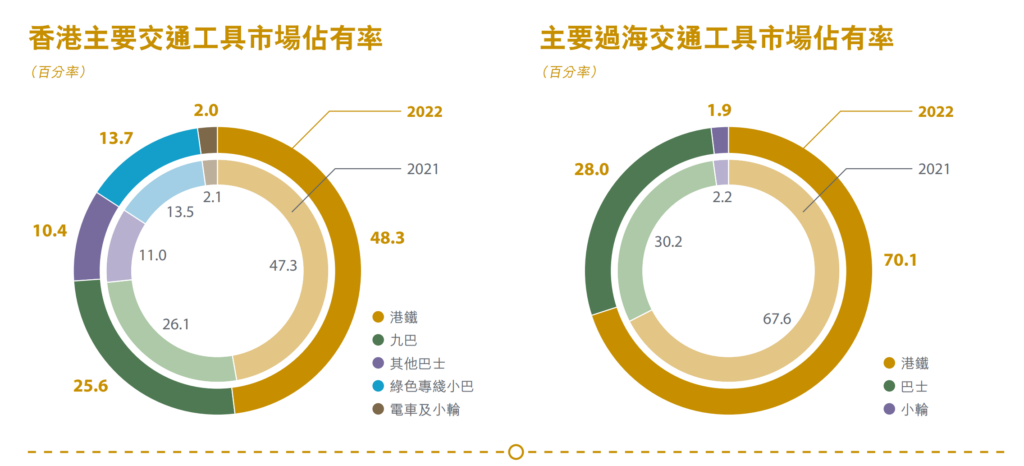

2007年,港鐵與九鐵合併,成為香港鐵路系統的壟斷者,並佔香港專營公共交通工具市場約半。由於港府的未來發展藍圖將更依靠鐵路,故長遠港鐵的佔有率只會有增無減。

物業方面的優勢

另外,港鐵在沿線上蓋的物業發展權擁有很大優勢,當然每次都要商談,以及有不同的條款模式,這是由於政府都支持港鐵以鐵路加物業的模式運作。

這源於發展鐵路的資本龐大,政府往往會以不同的方式去「資助」港鐵持續發展,而每次形式都不同,例如西港島線就不涉及沿線物業發展權,這是由於沿線地點是已經發展的地區,政府根本無法給予發展權,而政府最後則以現金$127 億給予港鐵,作為另一種形式的財務資助。

這部分每年貢獻數十億、甚至過百億盈利,雖然近年香港物業市場轉弱,港鐵這部分的收入也下跌,但投資者並不用過份放大這刻的情況。最重要是分析,這企業長遠的優勢,以及發展情況,土地在香港始終有一定價值,地產市道總有好有壞,港鐵有物業發展權,再加上物業都是鐵路上蓋,可見優勢仍強,長遠質素仍。

鐵路業務只是中等

分析港鐵的收入部分,港鐵多年來的收入都穩定,而預期往後亦能以平穩增長去形容;雖然客運部分的收入增長有限,但隨著將來有不同的線路落成,這方面相信能平穩向好。

另外要留意,港鐵近年多了事故,反映整個鐵路系統出現了老化,往後的維修費用相信只會有增無減,加上港鐵出現大型事故就會有罰款,影響了盈利能力。

除香港業務外,港鐵亦有向外發展,當中的中國業務發展快速。港鐵在北京、深圳均有業務,而中國部分所貢獻的收入已佔不少。

不過,中國業務在經營利潤的貢獻,所佔比例相對仍未算多,主要由於中國業務的開支頗大,令其賺錢能力受到影響。由於港鐵在中國營運的時間仍少,故仍要一點時間後才能改善。

港鐵的經營利潤數字略為波動,這是由於經營利潤包括物業發展部分,而這部分難免比較波動。由於物業銷售較波動,故不會以一兩年就作推論,所以當港鐵出現某一年賺較多或賺較少,並因此而出現較低或較高的市盈率,也不能就此下定論平或貴,要分析內裡盈利的組成,以及要用長期角度去分析。