企業簡介

騰訊控股(騰訊)主要於中國為用戶提供互聯網增值服務、移動及電訊增值服務、網絡廣告服務以及電子商務交易服務。

騰訊的業務模式是提供平台,如通訊平台、交易平台、入門網站、遊戲平台等,而收入來源則是其廷伸的服務,如增值服務、網絡廣告、電子商務交易等。

由於中國政府收緊了行業相關政策,影響了企業的賺錢能力,令企業發展增加了不確定性,賺錢能力減少,企業價值減,但整體並不是完全無質素的,但企業就要時間適應,這方面稍後會再討論。

騰訊業務模式

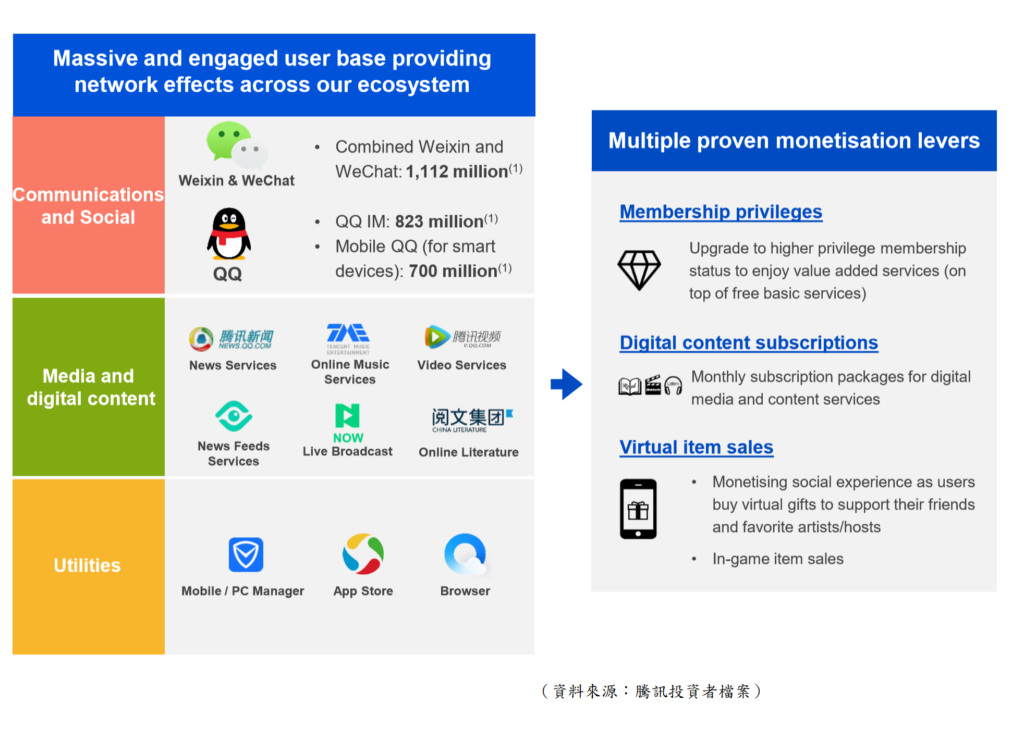

先分析企業的基本業務,按月活躍賬戶數計算,騰訊的社交通信平台微信及QQ是中國最大的網上社交平台,微信及WeChat的合併月活躍賬戶數約12億,簡單來說,絕大部分中國人都用,即是完全壟斷。

從壟斷角度,騰訊基本上已完成,但從往後的增長力角度,動力就比過往有所減慢,用戶的增長人數,已過了最高速增長的時期。

雖然增長力減,但不代表這企業無投資價值,當一間企業手持極龐大賬戶,就是擁有了巨大的客戶基礎,擁有了大數據,無論發展增值服務或其他服務,也有很強的優勢,而這些延伸的業務,正正是騰訊的價值所在。

智能手機普及,令消費者對電腦及手機的應用習慣完全改變,這亦造就出大量商機,而騰訊亦受惠大環境。騰訊最大的收入貢獻為「增值服務業務」,受惠大環境帶動令收入不斷增長,這部分其中一個主要收入貢獻來源,就是網絡遊戲。

網絡遊戲

騰訊有兩大優勢,第一是壟斷式的用戶人數,第二是建立了一個涵蓋網絡遊戲、文學、視頻、音樂、新聞及漫畫的內容的系統圈,而網絡遊戲是最賺錢的。

在網絡遊戲範疇,騰訊按收入及用戶計是全球領先的平台,當中支持多款個人電腦及手機暢銷遊戲的運營,每天數以億計的活躍用戶。

但要留意,近年中國政策加強監管行業,令遊戲行業的賺錢能力有所減弱,不過,企業正努力適應新環境,長遠仍會慢慢好轉,但就未必及過往的最賺錢的年代。另外,從近1年的騰訊業績中,已見到騰訊業績持續改善,之前中國監管對行業的不利情況,已減去,騰訊最差時期已經過去,業務持續好轉中。

支付及延伸

正如之前所講,騰訊如何利用客戶基礎,進行延伸業務,才是這企業的真正價值。

支付是騰訊的關鍵平台之一,有助騰訊及商業夥伴完成線上及線下服務的交易,近年擴大了移動支付市場的領先地位,以活躍用戶及交易量計算,為中國領先的移動支付平台,日均總支付交易量超過10億次。

基於騰訊的支付用戶群基礎,能以方便及低成本的方式,為消費者提供金融科技服務,因此騰訊擁有相當的優勢。

騰訊旗下從事互聯網銀行業務的聯營公司微眾銀行,其向消費者提供的小額貸款迅速增長,更將貸款業務延伸到企業。可見,支付業務能延伸更多業務,潛力不能忽視。

騰訊雲

「騰訊雲」是騰訊在長遠計,不能忽視的增長亮點,騰訊雲是智慧產業解決方案的基礎,當中將雲計算技術與AI,以及數據分析功能結合,協助不同行業發展,為零售、金融、交通運輸、醫療保健及教育等不同產業提供定制解決方案。

而騰訊雲在網絡遊戲,以及視頻流媒體等垂直領域,保持市場領先地位。現時,騰訊為超過一半的中國遊戲公司提供服務,並正在拓展海外市場。

獨特優勢的合作

由於騰訊擁有龐大的用戶基礎,掌握了大數據,因此與不同的行業合作,都能創造出盈利。

騰訊投資了超過數百間公司,當中有超過100間,各自的估值都達到10億美元,其中包含了60多間上市公司。騰訊亦透過投資上游公司,豐富涵蓋遊戲、視頻、音樂及文學業務。

大家可以想想,若然一間公司有一群客戶,這客戶自然有不同的需要,這間公司本身未必能提供到這些服務,但只要透過合作,就能將客戶的潛在消費力釋放。

不過,近年中國政府近年的監管,增加了這方面的不確定的,因為中國政府有針對企業利用自身壟斷優勢所作出的商業行業,潛在風險甚至令騰訊要減持手上某些企業的持股。有可能令騰訊這方面的優勢略減。

高增長減慢

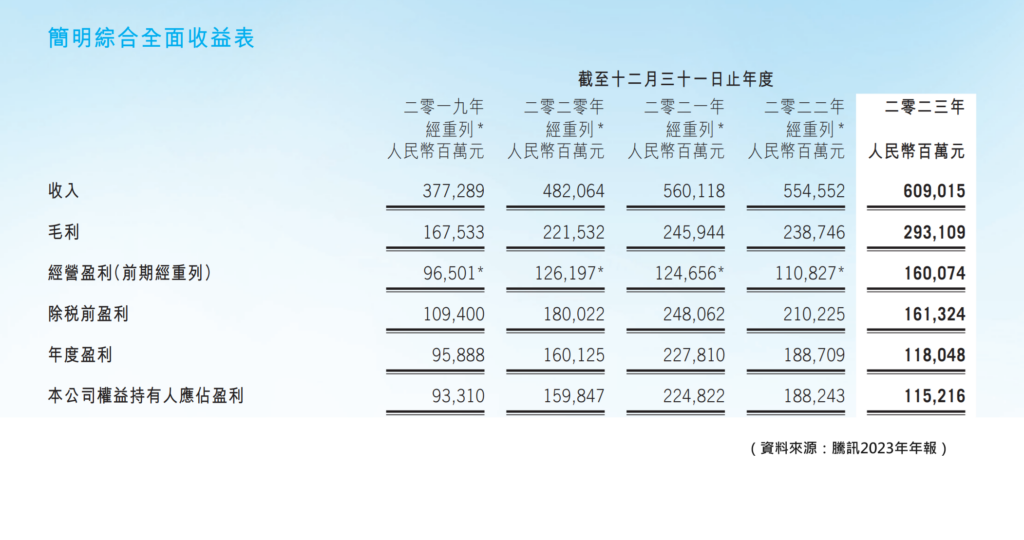

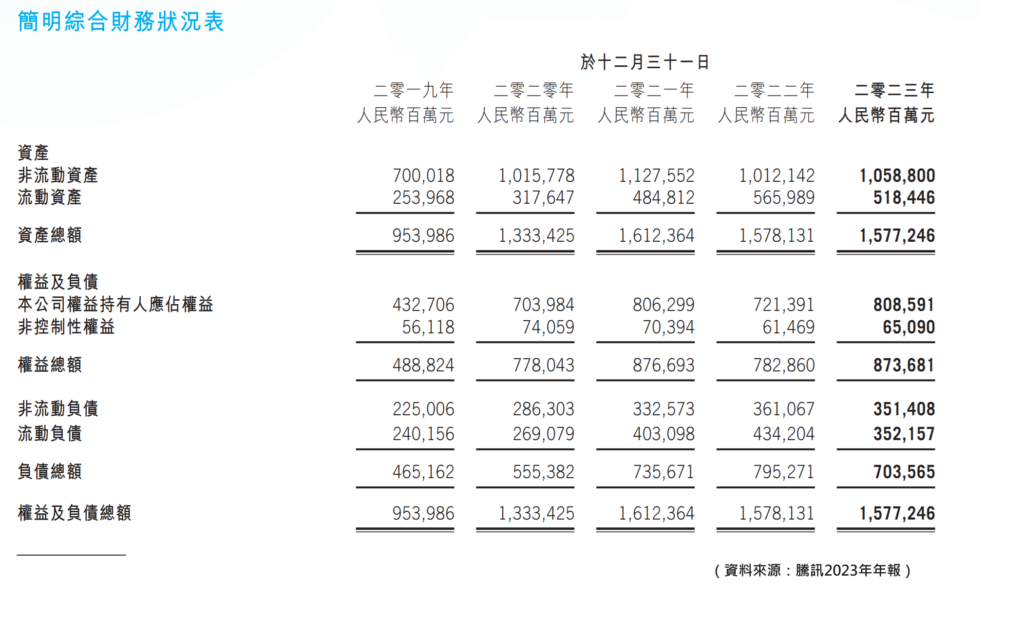

騰訊仍是有質素的企業,當中的優勢,獨特性,以及上述所講的廷伸價值,都成為這企業長遠增長的要點。不過,若分析這企業的財務數據,各方面的數據,特別以近10年分析,的確見到騰訊最高增長時代已過,已進入了中高速的增長。加上近年新的監管情況,令部分業務甚至出現倒退。

在財務比率方面,毛利率亦呈下跌情況,同樣反映賺錢能力略有減略(不過仍是相當賺錢),這源於發展不同的業務令毛利率下跌。

至於股本回報率(ROE)處高水平,情況理想,由於騰訊的派息比率不高,因此大部分的盈利都會作再投資,故ROE正反映再投資的情況。

這回報率一直處相當高的水平,反映這企業高速擴張,不過,ROE出現了下跌情況,雖然仍處於吸引水平,但這下跌情況卻反映出當中的賺錢能力略為減慢。

種種因素都反映其核心的增長,已過了最高速的時期。而增長的核心由最初的業務將發展至延伸業務。整體來說,騰訊由於已十分龐大,業務將進入中高速增長年代,並慢慢轉為中速。

潛在的風險

騰訊屬於科網類的行業,這類行業多年來都有一個特點,就是行業的變化相當快,行業沒有明顯的限制界線,企業沒有保護壁壘,小企業會快速變成大企業,大企業亦可能倒閉,亦正因為這原因,造就騰訊能升百倍。

雖然騰訊已十分成熟,又是行業領導,但並非沒有潛在風險的。回顧一下科網行業,當年的ICQ、MSN、Nokia,那個不是王者中的王者,但到今天已成為集體回憶,當年其市場佔有率極高,是行業中的巨人,找不到一個理由可以將巨人拉倒。有不少投資者更以藍籌股的角度去分析這些股,結果可想而知。

就正如今天的騰訊,看似不易被取代,但要知道,世上最大的風險就是來自無法預知的事。而在科網的世界,快速變化往往令人意想不到,黑天鵝的風險的確存在,所以,以絕對穩健的角度去分析騰訊,是不適合的。

這裡要強調,騰訊是有優質的企業,倒下來的可能性極低,但這裡想帶出,科網行業是變化較大的行業,往往會有一些難以預期的情況發生,若有一些全新的科技出現,就有可能將騰訊現有的優勢推倒。

監管風險

另一個風險,就是中國政府的監管因素,中央左2021年開始,加強對行業的監管,螞蟻、滴滴都是其中例子,令相關企業的賺錢能力,以及企業估值有一定的影響。

首先,科網行業是較新興的行業,當過往發展時,監管未必能及時追到行業的最新情況,令企業某程度,享受了較大自由度的營商環境。

到2021年,中央開始收緊監管,企業由較好賺的時代,一下去到賺錢能力大減時期,企業價值有較大影響,股價亦因此受壓,這是由於企業一下子無法適應,以及市場擔心不確定性存在,因而調低企業估值。

不過,從近1年中國政府的行業政策分析,監管反而有少少放鬆的情況,雖然監管風險仍會存在,但很大機會,最差時期已過。