企業簡介

深圳高速公路(深高速)主要在中國從事收費公路和道路的投資,營運模式並不複雜,就是擁有收路費的公路,而深高速的大股東為深圳國際(0152)。

深高速經營和投資的公路項目有十多個,所投資的高等級公路里程數按權益比例折算超過五百多公里。

此外,深高速亦為政府和其他企業提供建造管理和公路營運管理服務,並憑相關管理經驗和資源,開展項目開發和管理、廣告、工程諮詢和聯網收費等業務。核心業務仍是公路業務。

行業穩定

目前,國內收費公路有不同的營運模式,如代建代管、政府回購、「建設-移交模式」等,而較常採用的是「建設-經營-移交」模式,這是資本較大的行業,回報率雖不高,但收入穩定,因此行業亦有投資價值。

一般來說,公路營運企業都是以收路費作為主要收入,扣除日常營運支出、公路保養、融資成本、其他開支及稅項後,就是盈利部分。

公路的車輛流量雖然會變,但當中的變化不會太大,而成本變化亦不會太急速,令這類公路營運的企業,收支方面較易有預算。作為投資者,無論是評估其價值,又或是預計股息回報方面,亦都能有一定的計算。

深高速為收息類

在深高速的營業收入中,實現路費收入佔大部分,其餘為委託管理服務、廣告及其他業務收入。

收入呈穩定增長之勢,這是由於這類收路費的行業,業務本質穩定,同時價格很少會改變。各主要路段的車輛流量都很穩定,機荷東段、機荷西段、清連高速、陽茂高速及南京三橋都是佔深高速收入較多的路段。

這些路段無論在車輛流量以及總收入,多年來都呈平穩增長的格局,令深高速擁有穩定的收入,往後亦是。

由於收入穩定,深高速盈利同樣能平穩增長,處理想的格局。當然,這類公路企業增長有限,但以穩定的角度,深高速可說是不錯。

賺錢能力不強

從股本回報率(ROE)來看,深高速的投資回報率不並,平均處於12%,由於深高速的投資額大,回報期長,所以回報率不會太高,但好處是穩定,而12%是一個不差的數據。

另外,由於公路有到期問題,但其實無影響企業價值(會在股票班詳述),因此深高速除了發展公路外,亦開始發展其他業務。

深高速逐步擴展投資、環保、運營、建設和廣告等業務平台,以多元化發展,定位為輸出公路運營、保護管理服務及智能交通業務為主的運營發展公司。

另外,就算是公路股這類業務穩定的企業,都會有風險,例如疫情影響城市交通就是其中一個因素。

綜合來說,深高速有穩定的收入及盈利,而且有不錯的派息,加上路段不錯,因此有一定的優質程度,但卻沒有太大的增長動力,故投資者要評估這類企業是否適合自己。

投資策略

深高速本質穩定,而且派息穩定,但不要單單分析一年數據,要以平均股息為基礎,相信有更大的參考價值。

由於這類企業的本質穩健,加上派息穩定,較適合較低風險、收息類的投資者,而期望有明顯股價增值的投資者,相信就不適合選擇這股票了。故這股是收息為主,股價增值為輔,而投資者當然以長線為策略。

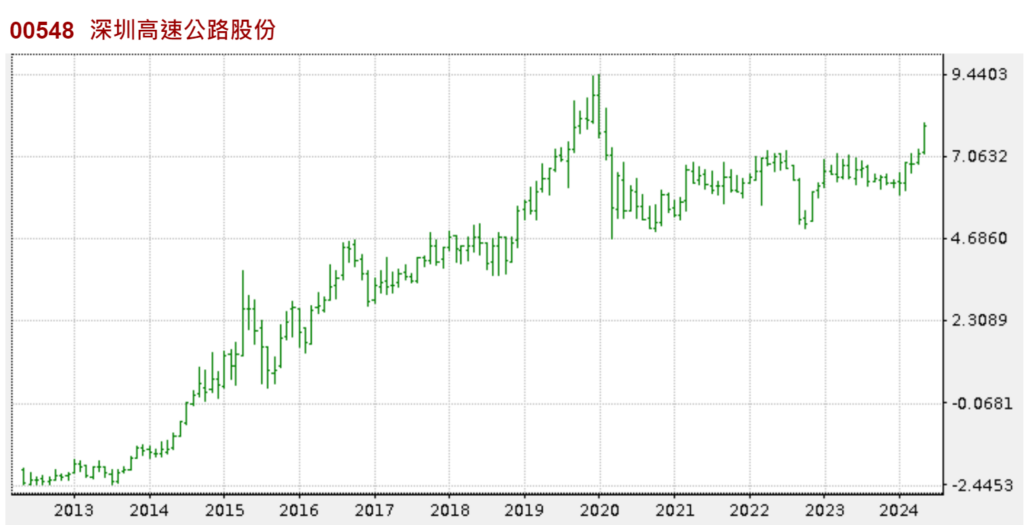

雖然此股是不錯的收息工具,但股價都會略有波動,例如早幾年都受中國經濟及疫情因素影響,雖然近年已好轉,但投資都要明白收息股都不是完全無風險的,因此投資都不能太過大注,現時股息率約7%,市盈率約6倍、7倍,是合理區中間位置,可以分注投資作長期持有收息。

對追求收息的投資者,可視這股為收息股組合的其中一員,但都不能過度集中。現價都可分注投資,長線收息。

(本人為證券業持牌人士,未持有上述股票。上述文章只是企業分析,並不構成任何投資邀約,投資者在投資前,請自行花時間研究企業,才決定是否適合自己。)

【龔成老師簡介】

MBA, MCG, MAP, IPA, CMA(Aust), ACG, HKACG, CESGA, IRC, AHKIoD

過往於銀行從事投資相關工作多年,專欄作家, 證券業持牌人士;暢銷書《股票勝經》、《選股勝經》、《年報勝經》、《38全球倍升股》、《50優質潛力股》、《50穩健收息股》、《50值博倍升股》、《大富翁致富藍圖》、《80後百萬富翁》、《80後2百萬富翁》、《80後3百萬富翁》、《80後千萬富翁》、《千萬富翁致富學問》、《5年買樓4部曲》、《財務自由行》、《圖解股票小百科》作者。