關於2024年第三季的市場前景,我們仍看好2024年的美國市場。然而,我們預期市場波動性將會加大,市場有可能從目前水平下跌 9%。以下是我們前景背後的關鍵理由:

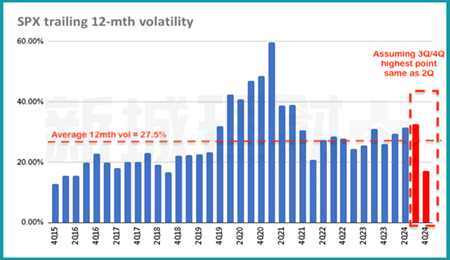

(一)2024 年第三季過去 12 個月的波動率預計為 32.69%。追蹤12 個月波動率是指2023 年第四季的最低點和2024 年第三季的最高點之間的回報率範圍,我們假設2024 年第三季的最高點將與2024 年第二季相同。自 2015 年以來,標準普爾 500 指數的長期平均 12 個月追蹤波動率為 27.5%。由於 2023 年第四季最低點買入標準普爾 500 指數的投資者獲得了高於平均水平的回報,許多投資者可能傾向於獲利了結。因此,雖然我們預計標普 500 指數在 2024 年第三季仍將升至 2024 年第二季的最高點以上,但上行潛力可能有限。

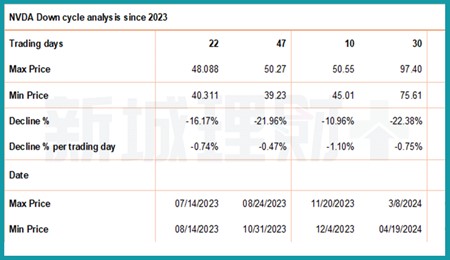

(二)Nvidia 的下跌趨勢開始

自 2024 年 5 月公布2024財年第一季業績以來,英偉達 (NVDA) 引領美國股市強勁上漲。然而,在 2023年5月至2024年6月期間,NVDA經歷了五次下行週期。每個下降周期持續 10 至 47 天。在最近的下行周期中,NVDA在短短3個交易日內下跌16.1%,每個交易日跌幅為5.36%,明顯高於先前週期0.47%至1.10%的區間。我們預計每個交易日的跌幅將恢復到接近歷史區間的水平,這意味著當前的下跌周期尚未結束,NVDA 可能會在未來 10-30 個交易日內創出新低。如果 NVDA 進一步下跌,其他半導體公司可能會進一步下跌,標準普爾 500 指數 (SPX) 也應該效仿。

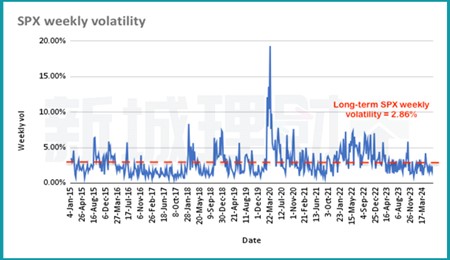

(三)每週波動率即將飆升。雖然標普500 指數(自2015 年以來)的長期每週波動率為2.86%,但標普500 指數的每週波動率已連續10 週低於這一長期水平,這是自COVID-19 和第七次疫情以來最長的低波動期。時增加的確切時間很難預測。 (例如,由於獨立日假期,本週的波動性可能會降低。)但是,每週波動性的任何突然上升都可能導致每月波動性上升和潛在的趨勢逆轉。 SPX 上次達到 4.22% 的周波動率是在 4 月 14 日。此後,市場上漲了11.1%。鑑於過去三個月的高回報,每週波動性的飆升現在應該會導致市場下跌,而不是持續上漲。

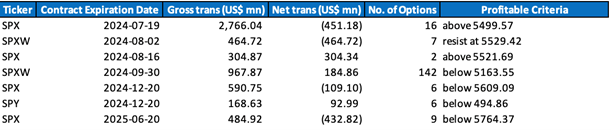

(四)期權市場訊號。我們對 6月28日期權大宗交易的專有追蹤表明,標準普爾 500 指數 (SPX) 可能會看到近期的上漲潛力。具體來說,期權數據表明 SPX 可能會在 7 月 19 日或之前升至 5,499.57 上方,並在 8 月 16 日或之前升至 5,521.69 上方 – 這意味著較 6 月 28 日收盤價至少上漲 1%。

然而,期權投資者也預計 SPX 將在 9 月 30 日或之前跌破 5,163.55,這意味著自 6 月 28 日起可能下跌 5.4%。這些期權數據點意味著 SPX 可能會在 7 月初開始上漲,但在 8 月中旬之後會下跌。 (請注意,傑克遜霍爾Jackson Hole經濟政策研討會定於 2024 年 8 月 22 日至 24 日舉行。)

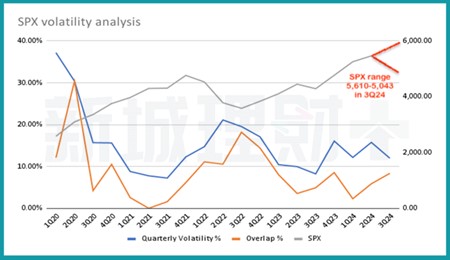

考慮到所有因素和數據點,我們的內部模型預測2024 年第三季SPX 將在5,610 至5,043 點之間,預測季度波動率為11.98%,第二季和第三季之間的重疊率為8.39 %。由於潛在的趨勢逆轉,預計 2024 年第三季的季度波動性將低於 2024 年第二季度,SPX 指數將在 7 月上漲,然後可能在 8 月中旬(傑克遜霍爾研討會前後)下跌。

美股期權交易戰略專家 張永恒

張永恒(Wallace),CFA,是一位經驗豐富的分析師,擁有超過15年的行業經驗,連續多年以來,他被權威刊物評為頂尖的互聯網分析師,並參與了13家上市公司的成功上市籌集工作。

在過去幾年中,Wallace從行業研究發展到宏觀量化分析,並開發了一套成功的美股期權交易戰略。他的投資組合在連續多個季度中保持增長,2023年增長率達到了23%。他希望在這裡與大家分享如何運用期權來提升投資組合的增長,並降低風險。無論是在牛市熊市,他希望大家都能夠獲得收益。