我們回顧了淘寶過去的發展,可以看到淘寶和拼多多服務的商家屬性是很不同的。阿⾥系更多是服務於「商家」的經營者,相當於將實體「步⾏街」上⾯的商家搬到網上,他們是屬於零售商,對於零售商來說「品牌價值以及對批發商的議價能⼒」是他們的經營價值,也是他們在售賣同類產品的時候,能有較⼤價差的來源。

對於批發商⽽⾔,阿⾥並沒有在1688 上投⼊太多的扶持,或者說只是較為簡單的成為⼀種線上批發管道,是純粹的To B 業務。通過淘寶、天貓聚集⾜夠多的零售商流量後,再通過1688 這個管道來為批發商匹配這個「零售商蓄⽔池」裡⾯的「⽔」。

過去的阿⾥更多的資源聚焦在能夠產⽣更厚「品牌溢價」的零售商中,零售商「品牌」的構築就離不開S&M 費⽤的開銷,通過差異化的⾏銷,提⾼⼤家對品牌的「接受度」,對於天貓淘寶來說,這些店鋪的S&M 就是他們的收⼊。⽽對於⼤多數的⼩⼯廠⼩作坊來說,他們沒有餘⼒以及能⼒去做這些品牌的構建和開銷,他們更多的關注規模效應下,單位成本下降所帶來的收益提升,效率提升。

所以對於阿⾥來說,創收的價值是偏低的,⽽且對於成熟的店鋪來說,和穩定的供應商合作是合理的趨勢,所以通過線上管道達成的訂單⼀般是低複購的(「第⼀單」試⽤之後,就會達成更多的線下訂單),這也是2B 業務其實對平台⽽⾔,價值沒有2C 的店鋪⾼。

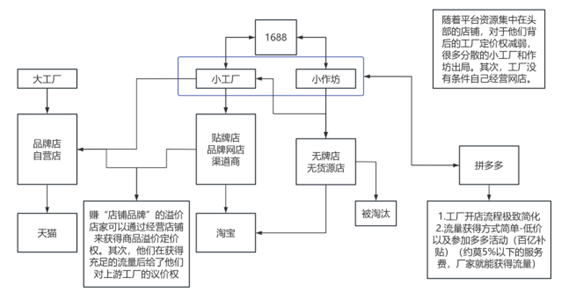

隨著平台的發展,逐漸變得擁擠後,店鋪獲得流量的成本被推⾼,同時,由第⼀批「嘗到螃蟹」的店鋪的推廣下,已經出現了明顯「品牌」效應情況下,⼤店鋪在獲得流量的能⼒(資⾦)以及消費者的偏好傾斜下,中下游以及新進⼊的「店鋪」的進⼊⾨檻進⼀步被推⾼,⽽這些中下游「店鋪」和這些⼩⼯廠⼩作坊是沒有強協同效應的,店鋪的「進貨成本」是⾮線性下滑的,⽽是以某個量級的進貨量梯度下降