經過8月份的黑色星期一以及後續一波回升,儘管全球股市的波動加大,但日股和美股都分別回升至日元拆倉前的位置,不少投資者都認爲美股回調已經過去,隨著市場定價聯儲局9月100%減息,甚至有意見認爲新一輪大牛市將再度展開,應把握減息前的最後上車機會。

然而,這波回升最主要的原因是透過大權值的Mag7去維持指數的升幅,尤其是透過蘋果及英偉達來達成效果,作爲納指中占比的頭三大,蘋果,英偉達和微軟三者的佔比高達30%,而且英偉達作為AI炒作概念的龍頭,其上升對於整體市場氣氛都有重大象徵意義,令背後人士用較少資金便可撬動市場氣氛。

其實,在一些特定情況下,投資機構或大型對沖基金會有意識地買入這些高權值大價股,以托住大市,尤其是在市場氣氛較為疲弱,或需要穩定市場信心的時候。這樣的操作通常發生在市場即將面臨重要政策決定的前夕。

大行托市手影無處不在

例如,在2018年年底,美國股市面臨重大的調整壓力。當時,市場對於美聯儲加息以及中美貿易摩擦的不確定性感到擔憂,股市開始出現大幅波動。然而,在這一時期,蘋果和亞馬遜等公司的股價出現反彈,在一定程度上立即緩解市場恐慌情緒,並且在指數層面上穩定了市場,而最近全球關注9月份聯儲局減息,以及11月的美國大選,便十分符合過去大行托市的慣例。

近一點的例子,2020年COVID大跌初期,市場恐慌情緒蔓延,指數迅速下挫,但高權值大價股以受惠「宅經濟」為名,股價迅速反彈並創下新高直至2022年的回調。儘管其他許多行業仍然陷於疫情的困境,但這些科技巨頭的強勁表現,有效地托住了納指,甚至是全球股市。

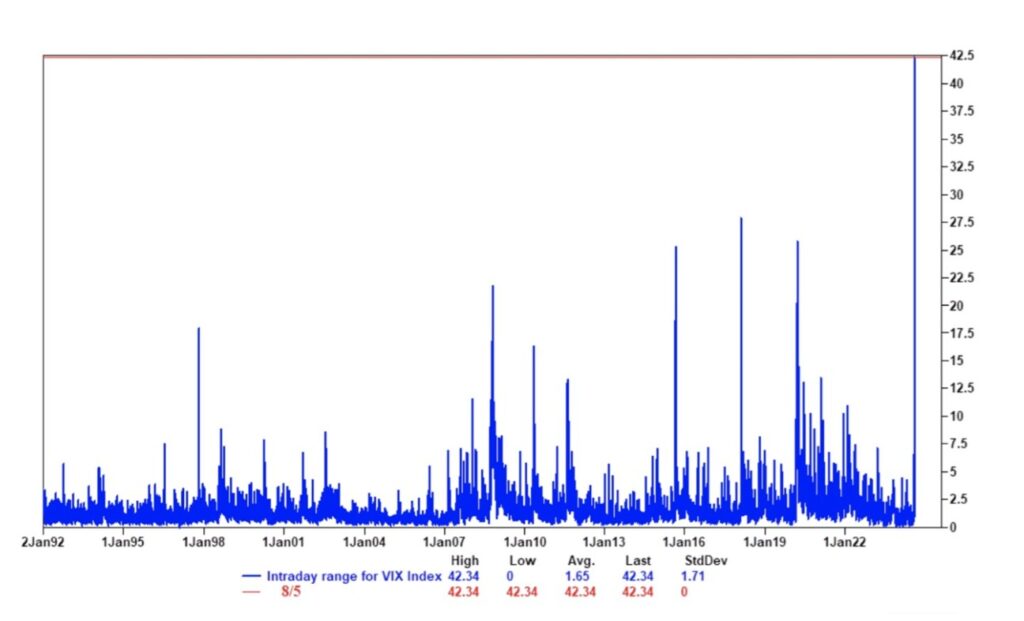

不過,雖然利用大價股托市可以在短期內穩定市場,但這種操作也存在明顯風險。例如最近的日圓拆倉事件,便顯示一旦開始下跌,大價股與指數便會引發市場的螺旋效應,加劇低跌幅。

尤其,市場本輪下跌的主因來自日本的下跌,而下跌亦終結於日本央行宣佈因爲市場波動而暫時停止加息步伐。不過明顯日本央行仍將日元疲軟,以及國内通脹視為需要解決的問題。

考慮到日美息差,日本央行長遠仍有一定機率加息,考慮到日元套利交易仍有一大部分未完成平倉,一旦新一屆日本政府決定日央行重啓加息,市場很大可能會出現更持續的拋售,但市場顯然未將此事列下考量之中。