自9月18日聯儲局上次FOMC會議降息50個基點以來,美國10年期公債殖利率在六週內上漲了66個基點,創下2024年美國10年期公債最強勁的六週漲幅。長債利率大幅上升的五個原因:

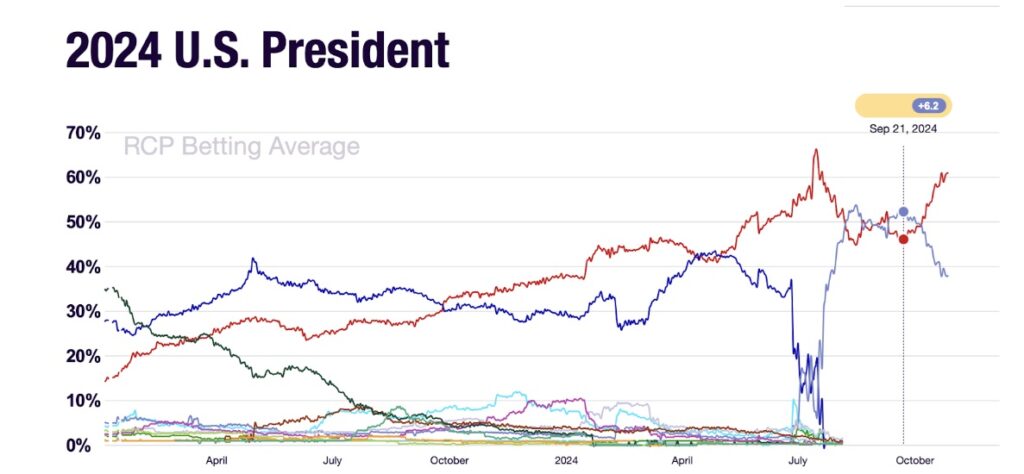

《川普交易》:根據RealClearPolitics平均投注,川普的勝率從2024年9月18日的低點45%飆升至2024年10月27日的峰值61%,其中川普領先哈里斯23 %。這加劇了市場對「川普交易」的猜測,預計關稅增加和企業稅減少,可能導致未來四年政府赤字上升。因此,作為這一策略的一部分,投資者正在“做空債券”,尤其是長期債券。

資料來源:RealClearPolitics

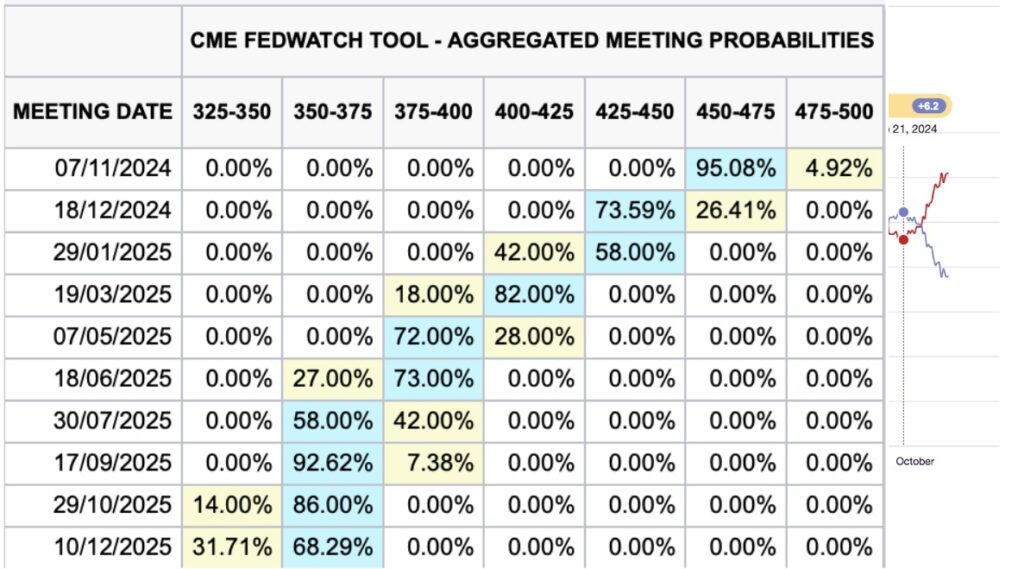

經濟數據強勁:近期9月非農就業數據、零售銷售等經濟指標大幅優於市場預期。有投資人擔心聯儲局降息50個基點幅度過大,導致進一步降息的預期降低。雖然 11 月會議降息 25 個基點的可能性為 95%,但 12 月會議進行類似降息的可能性已降至 73.4%。市場也預計聯儲局在2025年1月的會議上暫停升息的可能性為58%。

資料來源:CME FedWatch

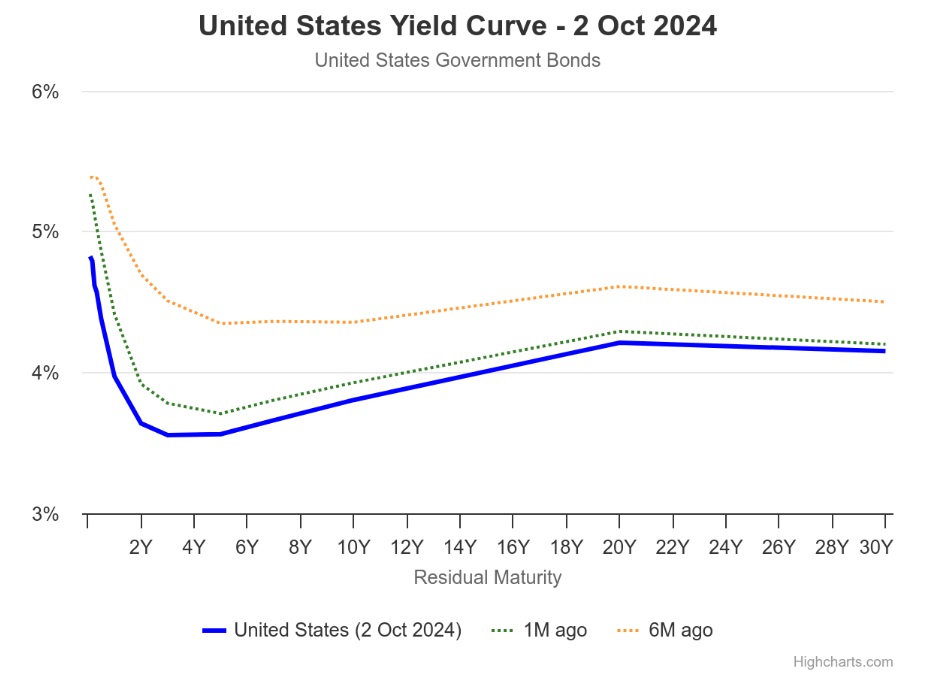

收益率曲線陡峭:隨著大多數已開發國家央行開始降息週期,加上美國強勁的經濟數據,人們對2025年經濟成長彈性的預期有所上升。因此,收益率曲線變得陡峭,推高了包括美國10年期公債在內的長期債券利率。

資料來源:Worldgovernmentbonds.com

量化緊縮:達拉斯聯邦儲備銀行行長洛里·洛根在10月21日的演講中表示,聯準會正在逐步將政策利率下調至中性水平,以降低風險並實現政策目標。再加上持續的資產負債表縮減,也就是所謂的量化緊縮(QT),這也將導致殖利率曲線變陡。

對長期預算赤字的擔憂:保羅都鐸(Paul Tudor)(都鐸投資公司創始人兼首席執行官)和斯坦德魯肯米勒(Stan Druckenmiller)(杜肯家族辦公室主席兼首席執行官)等有影響力的投資者都對美國下一屆總統任期內的預算赤字表示擔憂,對國債採取看跌觀點。

儘管這些因素顯示債券殖利率進一步上升,但我們預期長期債券近期會有反彈潛力,原因是:

選舉日之前的空頭回補:雖然市場對川普的選舉勝利抱有很高的期望,但考慮到選舉的高度不確定性以及民調結果的潛在不準確性,我們預計賣空者會回補頭寸以實現利潤。

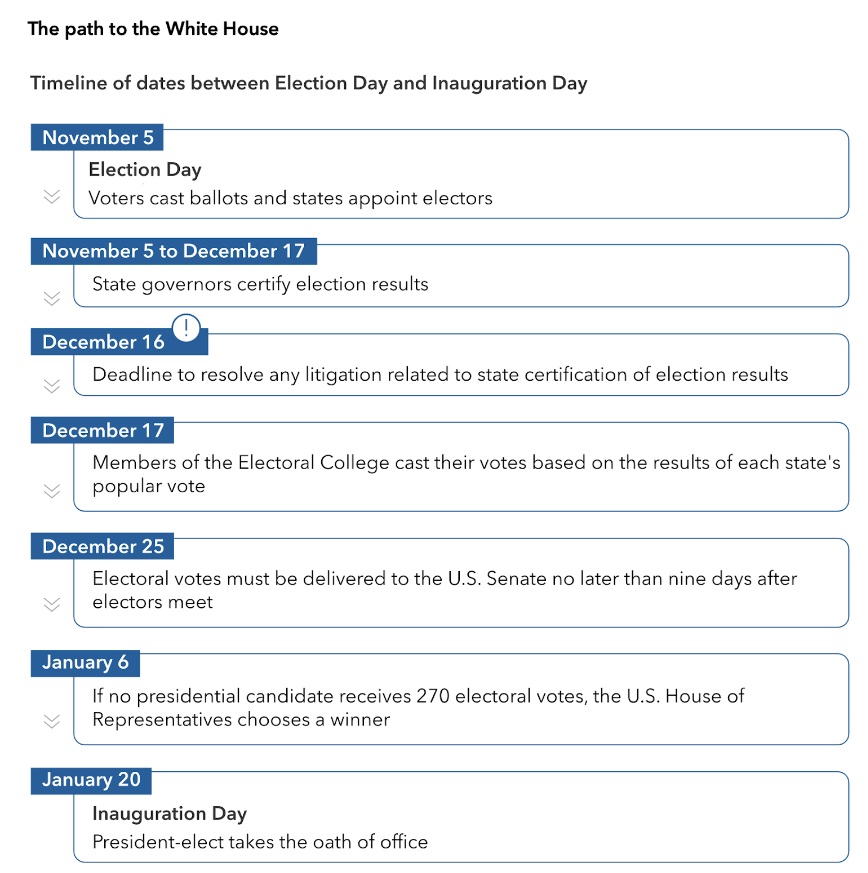

選舉後的不確定性:根據資本集團 2024 年 10 月 24 日的通訊,雙方可能要求重新計票並發起法律挑戰,導致長期的不確定性。在情況明朗之前,市場不太可能對選舉結果做出明確的押注,這可能需要數週或數月的時間。

資料來源:Capital Group

10 月經濟數據疲軟:一些投資銀行預測即將公佈的非農業就業數據和零售銷售數據將遜於 9 月的結果,將 9 月的強勁歸因於統計異常和一次性事件。十月份較低的經濟數據可能會進一步削弱未來增長預期。

聯儲局持續寬鬆:鑑於聯儲局剛啟動寬鬆週期,我們預計將維持降息政策,這可能會進一步降低收益率。

地緣政治緊張局勢加劇:以色列最近對伊朗的攻擊加劇了中東的緊張局勢。從歷史上看,地緣政治不確定性的增加往往有利於黃金和美國國債價格。

美股期權交易戰略專家 張永恒

張永恒(Wallace),CFA,是一位經驗豐富的分析師,擁有超過15年的行業經驗,連續多年以來,他被權威刊物評為頂尖的互聯網分析師,並參與了13家上市公司的成功上市籌集工作。

在過去幾年中,Wallace從行業研究發展到宏觀量化分析,並開發了一套成功的美股期權交易戰略。他的投資組合在連續多個季度中保持增長,2023年增長率達到了23%。他希望在這裡與大家分享如何運用期權來提升投資組合的增長,並降低風險。無論是在牛市熊市,他希望大家都能夠獲得收益。