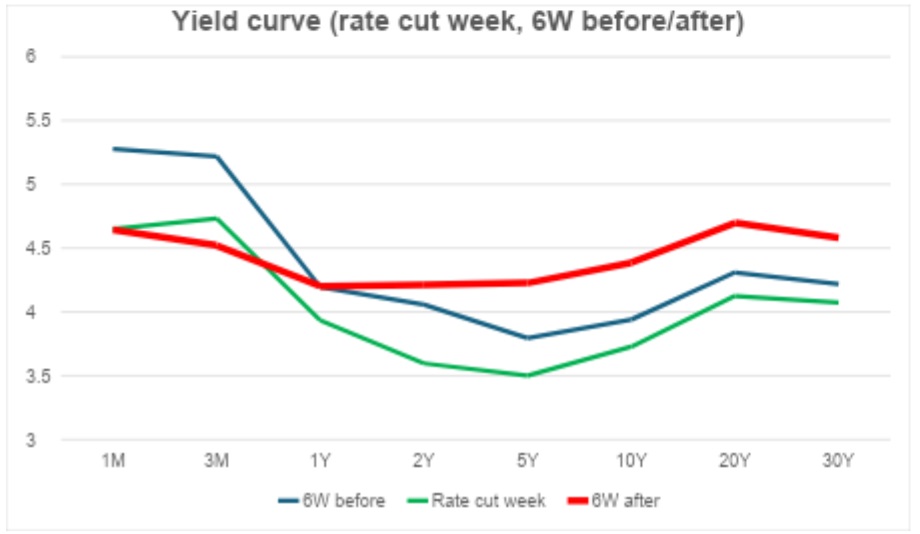

繼2024 年9 月19 日降息50 個基點(bps) 後,整個孳息曲線(對於一年期或以上期限的債券)已上移,一年期國庫債券利率從30 個基點上升至一年期國債的70 個基點。目前,降息六週後,孳息曲線明顯高於降息前六週。市場預計未來 12 個月僅降息 44 個基點,12 至 24 個月內不會降息。這顯示與聯邦公開市場委員會(FOMC)的預期相比,未來降息的前景更為保守。

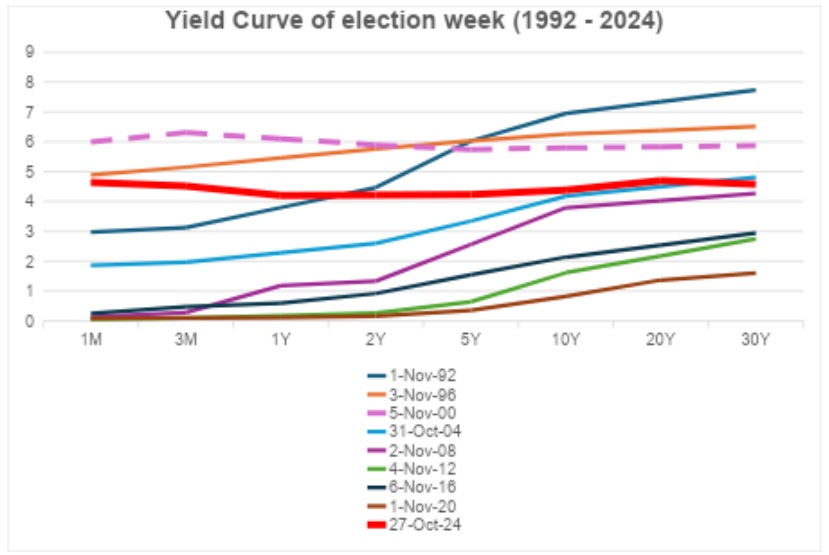

美國大選對孳息曲線有影響嗎?

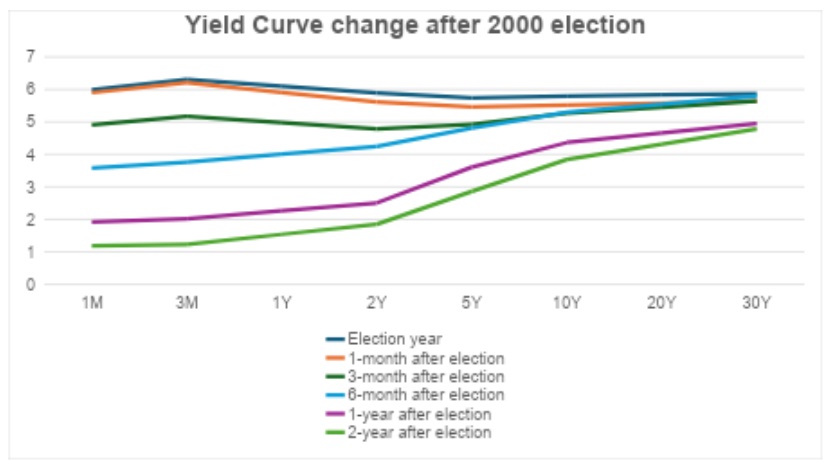

對 1992 年以來選舉年孳息曲線的分析表明,孳息曲線通常會變得陡峭(steepening)。然而,雖然2024年的國庫債券曲線總體上是平坦的,但之前唯一一次在選舉年出現平坦的孳息曲線是在2000年,當時恰逢網路泡沫和千年蟲(Y2K)問題。當年聯儲局六次升息,從1999年6月的4.75%升至2000年5月的6.00%,升幅達175個基點,導致孳息曲線趨平。

大幅升息後,經濟惡化促使聯儲局於2021年1月啟動首次降息以刺激成長。 2001年1月至2003年6月,聯儲局將聯邦基金利率下調了550個基點。這一大幅下降導致孳息曲線陡峭。值得注意的是,雖然大選後孳息曲線幾乎沒有變動,但在聯儲局降息後,孳息曲線顯著陡峭,這表明聯儲局的政策影響超過了大選的影響。

降息後中長期國債利率上升

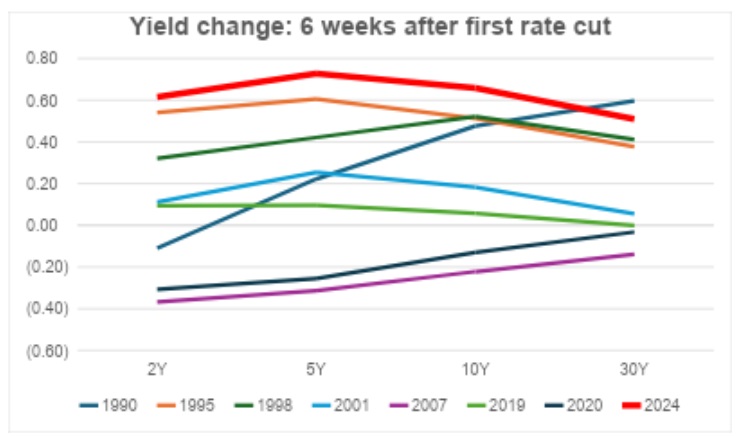

自1990年以來,聯儲局已經實施了八次降息週期。我們對首次降息六週後孳息曲線變化的研究表明,在這八個週期中的六個週期中,中期(例如 2 年期、5 年期)和長期國債利率(例如 10 年期、 30年)普遍上漲。在這些情況下,中期收益率的增幅往往高於長期收益率,包括 2024 年的情況。

i) 在首次降息前,市場對未來降息的預期往往過於樂觀。

ii) 降息後,市場預期經濟改善和/或通膨上升,降低了未來幾年進一步降息的可能性。

長期收益率會增加多少?

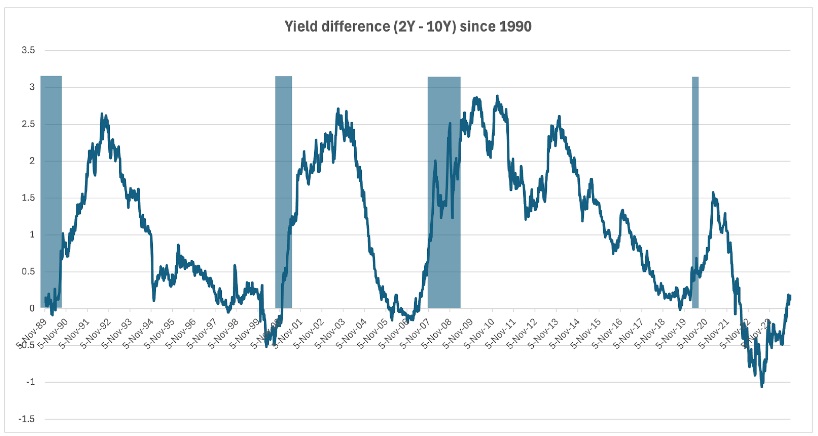

2年期-10年期國債利率利差是評估孳息曲線陡度的常用指標。自1990年以來,已有五個時期2Y-10Y利差轉為負值,包括最近的一個時期是2022年7月至2024年8月。 2000年、2007年),2Y-10Y利差大約需要 2.5 至 3.0 年才能達到最高 250 bps。 2019年是個例外,利差在1.5年內擴大至僅150個基點,這主要是由於聯儲局激進的量化寬鬆政策(Quantitative Easing, QE)扭曲了孳息曲線的陡度。

在經歷了兩年多的負利差之後,2年期-10年期國債收益率利差在2024年9月的第一周轉為正值。轉變將是一個漸進的過程,直到達到高峰。關鍵問題是未來1-2年可實現的最大收益率利差,這將取決於多種因素,包括財政赤字、GDP成長和通膨率。根據先前的周期,我們預計 2Y-10Y 利差有機會在未來一年半至三年內擴大至 150 至 250 個基點。

收益率利差擴大的影響

我們預期收益率差擴大將產生以下影響:

• 潛在衰退風險:儘管當前美國經濟表現健康——其特點是PMI高、非農就業數據強勁、通膨下降——但歷史數據表明,當孳息曲線由負轉正時,美國經濟往往會進入衰退。因此,我們必須對未來潛在的衰退風險保持警惕。

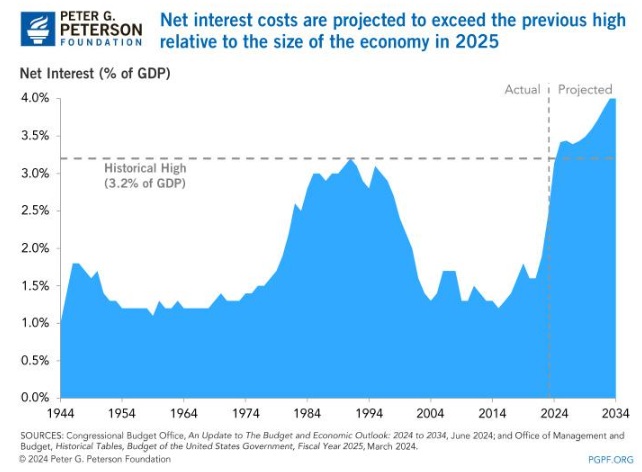

• 財政赤字惡化:2024 年 6 月,美國國會預算辦公室 (CBO) 預計預算赤字為 1.9 兆美元,債務總額達到 28.2 兆美元,相當於 GDP 的 99%。 CBO也預測,淨利息成本佔GDP的比例將在2025年超過先前高點3.2%。

• 股票市場面臨壓力:國債利率利差擴大可能導致長期債券殖利率上升。由於長期投資者通常使用長期收益率作為無風險利率,這將增加股權成本,導致股權估值下降。實際上,如果10年期國債利率升至5%至6%,長期投資者可能會將更多資金轉移到債券市場,因為與股票相比,債券市場提供了更具吸引力的風險調整回報(risk-adjusted return)。

美股期權交易戰略專家 張永恒

張永恒(Wallace),CFA,是一位經驗豐富的分析師,擁有超過15年的行業經驗,連續多年以來,他被權威刊物評為頂尖的互聯網分析師,並參與了13家上市公司的成功上市籌集工作。

在過去幾年中,Wallace從行業研究發展到宏觀量化分析,並開發了一套成功的美股期權交易戰略。他的投資組合在連續多個季度中保持增長,2023年增長率達到了23%。他希望在這裡與大家分享如何運用期權來提升投資組合的增長,並降低風險。無論是在牛市熊市,他希望大家都能夠獲得收益。

")