今年一些國際航空公司股價因為業績好,股份回購和油價不高等因素表現不錯。 例如,以當地貨幣計算,澳洲航空(QAN.AU)股價今年暫時累積約66%升幅,美國航空集團(AAL.US)股價約累積24%升幅,國泰航空(293.HK)的亦累積約17%升幅,甚至乎國內和台灣的航空股在第四季表現亦相對亮麗。

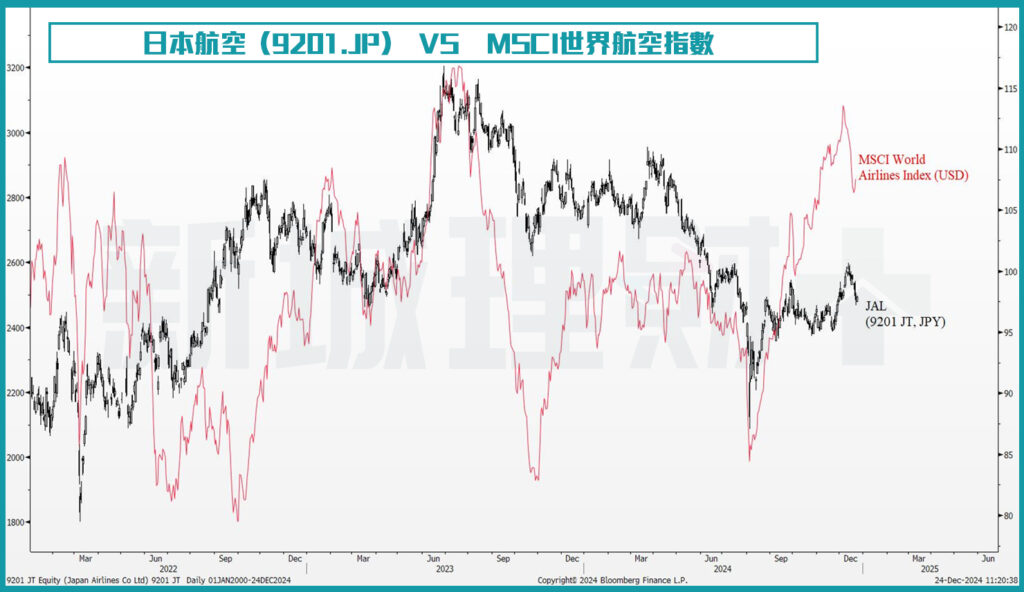

日本航空(9201 JT)股價以日圓計算今年暫時累積跌幅約10%。 公司上半年業績沒有太大驚喜,主要除了因為基數高以外,還有傳媒指日本人基於過去幾年的弱日圓和面對通脹升溫情況下,不太願意消費包括旅遊。

另外筆者在今年夏天以交易員觀察的角度在新城電台的《揀股問盤》節目中指出,由於日本央行對其貨幣政策在市場沒有預期下的改變,過往幾年熱錢不斷流入日本股票市場的情況將會大幅收斂,筆者在Model Portfolio揀股策略上是非常「選擇性」的。詳情可參考節目重溫。

筆者認為日本航空(日航)股價明年上升的機會比下跌高,以下是主要想法:

1)到訪日本旅客持續增長 – 根據JTB綜合研究所(Japan Tourism Research & Consulting)顯示,從今年一月到10月期間,到訪日本的海外旅客人數已超過三千萬,或多過去年總人數的二千五百萬。 (https://www.tourism.jp/en/tourism-database/stats/inbound/ ) 當明年四月預期將有二千八百萬遊客到場參觀在大阪舉行為期六個月的世界博覽會有機會是日航股價的正面催化劑,日媒指出日本正考慮推進簡化中國公民赴日簽證手續。此舉是回應中國最近優化日本旅客入境政策,將免簽停留期限從15日延長至30日。

2)本地旅遊顯示初步復甦 – 有當地分析員指出,受惠於政府刺激需求政策,本地旅客數目自今年七月開始已慢慢復甦的同時,商務的生意亦預期不會太差。

3)增加國際航班和空運航班 – 公司計劃在今年下半年開始積極增加國際航班。 另外如果波音能夠預期交新飛機,空運方面亦有機會受惠特朗普的關稅政策。

相對於國際同行,日航估值現水平不算貴之餘,也提供3.3%的股息。 油價急升,日圓急跌和天災如地震會是主要風險。 如果加未來兩星期向上突破Y2550,將會啟動Model Portfolio的買入機制, 目標價3000日圓,而跌穿2230日圓止蝕。 公司預期在明年一月底公布業績,筆者會就業績公布前按情況作出適當的部署。

羅錦豪

永豐金證券(亞洲)有限公司

經紀業務部 業務董事

羅錦豪 Tim

羅錦豪畢業於澳洲雪梨大學,主修經濟和金融。從事證券業務超過20年。職業生涯為股票銷售交易員,顧客是國際機構投資者,覆蓋亞洲主要股票市場,包括中國,香港,日本等等。在2015年至2019年期間亦曾任職一間本地對沖基金當操盤員。