夏普/聲普Sharp(6753 JP)曾經是世界有名的日本跨國電子產品品牌。 但公司自2008年陷入長期虧損後,在2018年秋天由台資的鴻海科技集團(2317 TT),以大約4000億日圓,取得66%股權,納為旗下子公司。 此交易當時一度成為市場熱話,因為過去一些經營出現困境的日本企業如三洋電機(Sanyo)和先鋒電子(Pioneer),最終也不願意落在外資手中,但Sharp就成為日本第一家被外資收購的大型電視製造商。

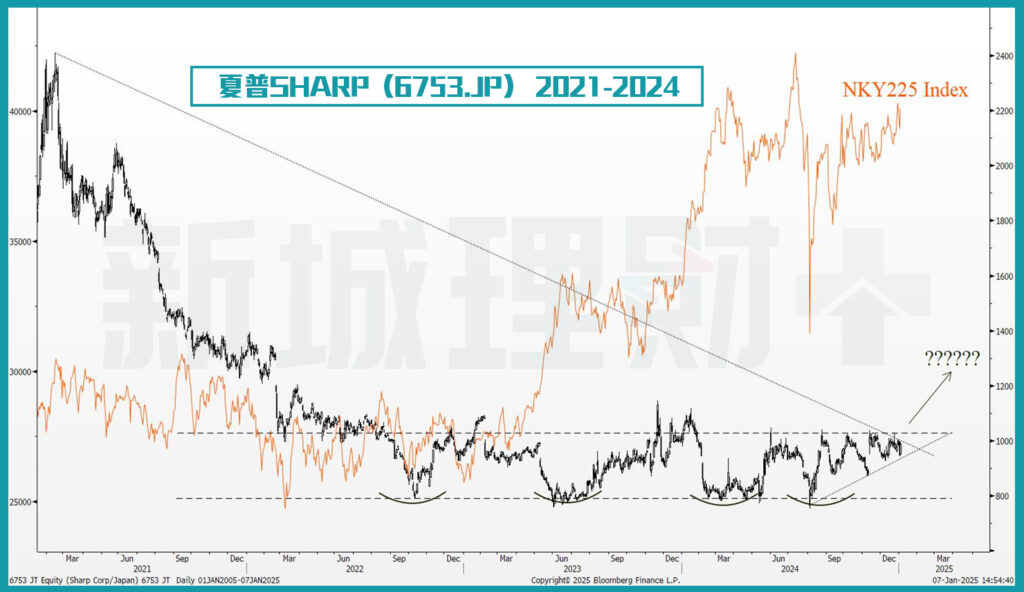

因公司業績一直做不起來,Sharp股價在過去數年日本股票市場火熱的情況下,不單止得不到長期投資者的垂青,筆者認為會有些對沖基金把它視為funding short對象。 話雖如此,筆者觀察到公司股價自2011年到2022年累積90%跌幅後,在過去兩年半一直在Y800至Y1000區域橫行。

Sharp從去年夏天開始作出邁向「輕資產」重組動作,包括在五月份舉行的發佈會上宣布,因為在成本上根本無法與中國企業競爭而退出液晶面板市場。然後在六月的股東大會前一天非同尋常地公布晉升副社長為公司社長兼首席行政官,目的是為力爭業務轉型。

上個月傳媒亦指出,Sharp的三大零組件事業,包括面板,半導體,相機模組等將會在今年三月底前處分完畢,而鴻海有可能是接手半導體事業的對象之一。同月公司亦決定將位於日本大阪府界市的大尺寸LCD面板工廠部份土地和設施,以預計1000億日圓出售給軟銀(9984 JP),又以250億日圓將公司總部工廠大樓出售予Sekisui Chemical(4204 JP)。

當長線投資者可能需要更加多的盈利能見到才會考慮投資Sharp,但從過去的觀察得出,只要市場認為最壞情況而過的公司,其股價也會有短期上升空間。 筆者去年談及到的迪士尼(DIS US)就是一個例子。詳情可參考之前相關的所有發佈。

如Sharp股價在未來一至兩周向上突Y1050,將會啟動Model Portfolio買入機制,目標價為Y1200,跌穿Y920止蝕。

羅錦豪

永豐金證券(亞洲)有限公司

經紀業務部 業務董事

")