重點:預計2025年下半年降息25-50個基點

美國經濟維持韌性,受穩定消費和強勁勞動市場的支撐。預計2025年第二季GDP成長率為4.6%(亞特蘭大聯邦儲備銀行)。儘管通漲預期依然高企,但核心PCE(個人消費支出)已降至聯儲局2%的目標附近,降低了近期降息的迫切性。芝加哥商品交易所(CME)的FedWatch和Polymarket預測2025年下半年將降息。預計聯儲局將在2025年下半年降息25-50個基點,其中9月最有可能成為首次降息的時間。日本央行延後升息進一步支持聯儲局延後寬鬆週期。

消費與勞動市場動態

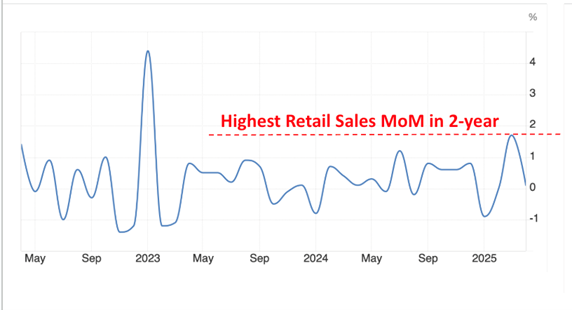

2025年4月零售額季增速驟降至0.1%(3月創下兩年來新高),反映與關稅相關的消費者謹慎態度。勞動市場依然緊張,維持了薪資成長,並限制了需求下行風險。

美國零售額還比增速

資料來源:美國勞工統計局、Tradingeconomics

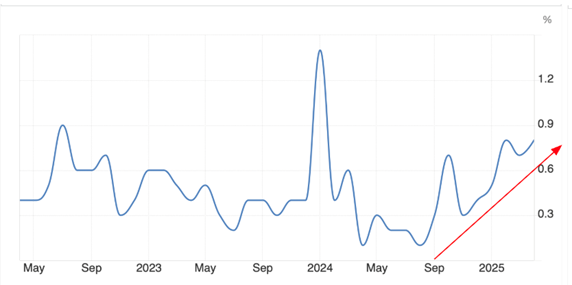

美國消費支出的韌性持續受到持續的個人收入成長的支撐,自2024年9月以來,個人收入持續成長穩步改善。 2025年4月,個人營收季增0.8%,為三年來第三強勁的月增幅。然而,由於個人消費成長仍接近兩年來的最低水平,導致零售銷售表現疲軟,營收成長尚未完全轉化為支出。

個人收入(Personal Income)快速成長

Source: U.S. Bureau of Economic Analysis , Tradingeconomics

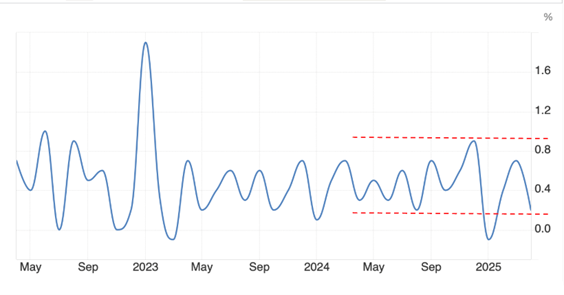

個人支出(Personal Spending)增長放緩

Source: U.S. Bureau of Economic Analysis , Tradingeconomics

密西根大學消費者信心指數依然低迷,徘徊在兩年來的第二低水準附近。然而,在中美達成90天的減稅協議後,該指數在2025年5月出現了小幅反彈。 2025年6月的指數將更清楚揭示貿易協定達成後消費者信心的復甦是否可持續。

美國密西根州消費者信心指數

資料來源:密西根大學,Tradingeconomics

勞動市場韌性十足,但已從高峰迴落

美國勞動市場持續展現韌性,儘管較近期高峰有所降溫。 2025年4月,非農業就業人數新增17.7萬個,略高於六個月平均17.35萬個。然而,失業率升至4.2%,創三年來最高。儘管就業市場略有疲軟,但2025年第二季就業市場仍保持強勁,持續為消費支出和整體GDP成長提供關鍵支撐。

非農就業數據

資料來源:美國勞工統計局、Tradingeconomics

失業率 %

資料來源:美國勞工統計局、Tradingeconomics

通漲受控,但預期仍高企

通漲指標持續放緩,CPI 和 PCE 均趨於穩定。 2025 年 3 月 CPI 環比下降 0.1%,主要受能源價格下跌影響。同時,2025 年 4 月 PCE 通漲年增僅放緩至 2.1%,為 2021 年以來的最低水準。這些發展表明,美國通漲壓力正在控制,並接近聯儲局的目標區間。

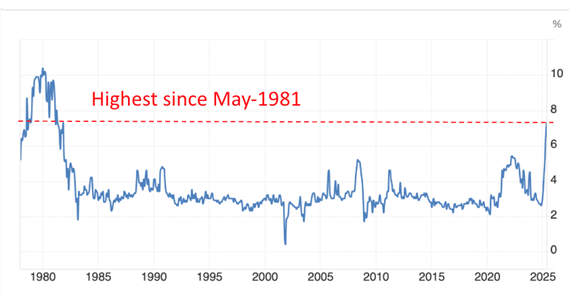

3月CPI:2020年以來第一次還比下跌

資料來源:美國勞工統計局、Tradingeconomics

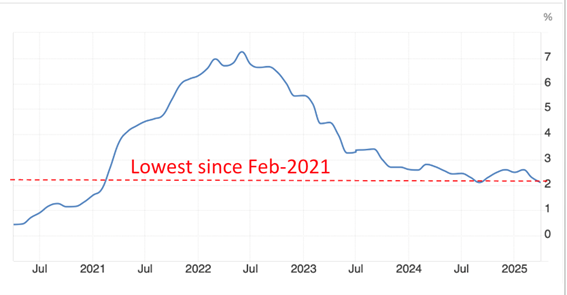

4月份PCE消費支出:2021年2月以來最低

資料來源:美國勞工統計局、Tradingeconomics

2025年3月,CPI環比下降0.1%,主要原因是能源價格下跌;而PCE年增速在2025年4月放緩至2.1%,為2021年以來的最低水平,接近聯儲局的目標。因此,在商品價格回落和服務業通漲穩定的支撐下,短期通漲壓力似乎得到良好控制。

儘管近期通漲有所緩和,但家庭仍對未來物價上漲保持警惕。首先,密西根調查顯示,一年期通漲預期上升至6.6%,反映出市場持續擔憂。此外,Polymarket交易員預計,2025年通漲率達到3%的可能性為68%,高於聯儲局的目標,但低於消費者的擔憂。

密西根州一年期通漲預期

資料來源:密西根大學

Polymarket問題:2025 年通漲率將達到多少?

資料來源:Polymarket(2025年6月2日)

2025年第二季GDP強勁成長

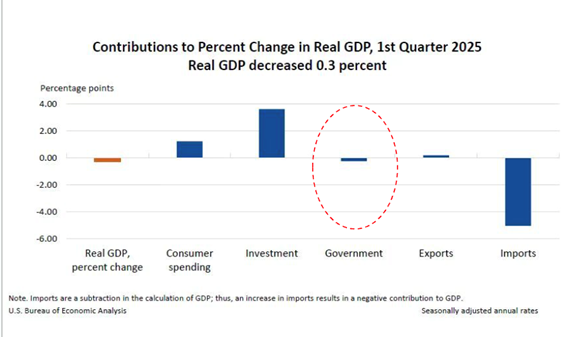

2025年第一季,美國GDP年減0.3%,主要受兩個關鍵因素影響:(1) 貿易戰擔憂加劇,企業提前出貨導致淨進口激增;(2) 政府支出對GDP成長的貢獻略為負值。進口激增反映了企業預期可能上調關稅而增加庫存,而聯邦支出(尤其是在國防和基礎設施領域)的減少則拖累了整體產出。

資料來源:美國經濟分析局

亞特蘭大聯邦儲備銀行最新預測(發佈於6月2日)顯示,2025年第二季GDP成長率將達到4.6%,主要受強勁的淨出口表現和個人消費加速所推動。鑑於亞特蘭大聯邦儲備銀行是首個準確預測2025年第一季GDP負成長的主要機構,且擁有最可靠的即時預測模型之一,此次樂觀的預測修正意義非凡。

鑑於預期的經濟強勁,聯儲局目前極不可能在2025年6月或7月降息。市場應相應調整預期,9月將成為更有可能放鬆政策的窗口期。