2025年第一季強勁的獲利預示著2025年獲利的堅實基礎

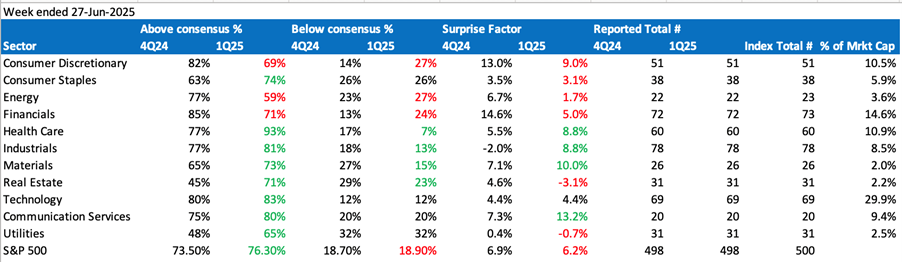

此表比較了2025年第一季和2024年第四季標普500指數成分股公司的表現。整體而言,2025年第一季業績高於預期的公司更多(2025年第一季為76.30%,2024年第四季為73.50%)。 2025年第一季的surprise factors較低(2025年第一季為6.2%,2024年第四季為6.9%),但根據LSEG 5月9日的數據,2025年第一季的surprise factors高於2024年第四季。大多數大型市值公司在季度第一個月發布財報,而中小型市值公司則大多在季度剩餘兩個月發布財報。因此,季度中期至末期意外因素的下降,是因為小型公司的surprise factors低得多。整體而言,大型公司的surprise factors較強;而小型公司盈利超出預期的則較多。

標準普爾 500 指數盈利表現比較(2025 年第一季與 2024 年第四季)

資料來源: LSEG, Invbots.com

就2025年第一季和2024年第四季的行業比較而言,表現優異的行業包括醫療保健、工業、材料、科技和通信,因為這些行業中,2025年第一季業績高於預期的公司比例高於2024年第四季度,而且意外因素(衡量盈利實力的第四季度)在2025年第一季的表現也優於2024年第四季度。此外,表現不佳的產業包括金融、非必需消費品和能源。最後,必需消費品、公用事業和房地產行業的表現好壞參半。

總而言之,2025年第一季的業績好於2024年第四季,為2025年的獲利奠定了堅實的基礎。年初至今,2025年和2026年的每股盈餘分別下調了4.3%和3.3%。在我看來,2026年13.95%的每股盈餘成長率仍然過高。此外,預計2025年第二季的業績將受益於可持續的經濟成長、人工智慧驅動的利潤率提升以及美元指數的貶值。強勁的2025年第二季業績可能會顯著改變2025年和2026年的成長前景。

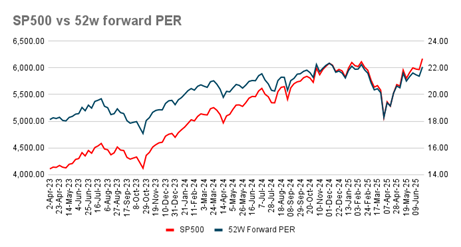

標普 500 指數估值偏高

標普 500 指數在 2025 年 6 月 22 日當週創下 6,187 點的歷史新高。強勁的市場動能可能會吸引大量新資本進行投資。然而,目前的市場估值是一個關鍵問題。

下圖顯示了標準普爾 500 指數與 52 週預期本益比 (P/E) 的比較情況,因為市場通常基於預期本益比而非當前或歷史本益比進行交易。標普 500 指數的預期本益比已達到 22.07 倍,為 2025 年的第三高水準。自 2023 年以來,標普 500 指數僅有六次超過 22.0 倍市盈率——兩次在 2025 年,其餘四次分別在 2025 年 11 月和 12 月。市場似乎已將 2025 年第二季的強勁盈利和 2025 年下半年可能降息的預期計入價格。然而,鑑於估值過高,預計未來幾週市場波動性和板塊輪動將加劇。

資料來源:LSEG, Investing.com, Invbots.com

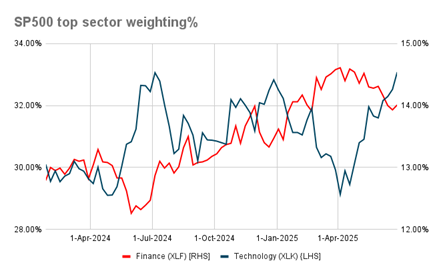

在11個板塊中,科技板塊明顯領漲標普500指數。然而,科技板塊在標普500指數中的權重已達33.1%,已達到歷史高位,從權重角度來看,上漲空間有限。相較之下,金融板塊的權重為14%,從指數權重來看,仍有上漲潛力。

資料來源: State Street, Invbots.com

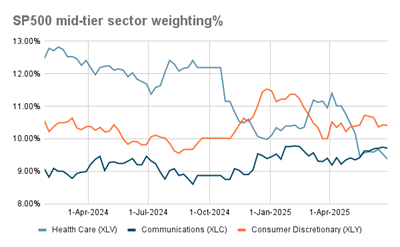

儘管2025年第一季醫療保健部門業績強勁,但由於投資者對特朗普醫保政策的擔憂,該板塊在標普500指數中的權重一直在下降。該板塊的權重已降至歷史最低。如果醫療保健板塊業績優於預期,則可能會大幅反彈。此外,非必需消費品板塊(包括亞馬遜和特斯拉)的權重與近期高點相比仍然較低。

資料來源: State Street, Invbots.com

在權重最低的板塊中,房地產板塊也已達到2.04%的歷史低點。隨著美國國債長期利率下降,房地產板塊顯得更具吸引力。此外,必需消費品板塊的指數權重也接近歷史低點。鑑於強勁的經濟成長和不斷下降的債券殖利率,通常提供高於指數股息率的必需消費品板塊也可能帶來投資機會。

總而言之,儘管市場估值較高,但板塊輪動可能正在開始。從指數權重的角度來看,金融、非必需消費品、房地產和必需消費品類股在2025年第二季業績公佈之前應該會提供更多價值。

資料來源: State Street, Invbots.com

美股期權交易戰略專家 張永恒 張永恒(WALLACE),CFA,是一位經驗豐富的分析師,擁有超過15年的行業經驗,連續多年以來,他被權威刊物評為頂尖的互聯網分析師,並參與了13家上市公司的成功上市籌集工作。 在過去幾年中,WALLACE從行業研究發展到宏觀量化分析,並開發了一套成功的美股期權交易戰略。他的投資組合在連續多個季度中保持增長,2023年增長率達到了23%。他希望在這裡與大家分享如何運用期權來提升投資組合的增長,並降低風險。無論是在牛市熊市,他希望大家都能夠獲得收益。