企業簡介

銀河娛樂(銀娛)主要業務為於澳門從事娛樂場、幸運博彩、其他形式的博彩,提供酒店及有關服務,以及在香港、澳門及中國內地製造、銷售及分銷建築材料。

自2002年獲澳門政府批給博彩專營權後,銀娛一直發展澳門的酒店及博彩業務,目前博彩及娛樂業務已佔銀娛營業額及盈利的九成半以上,集團旗艦為「澳門星際酒店」、「澳門銀河」、「澳門百老匯」。

於2022年尾,銀娛成功得到澳門最新的賭牌,為期10年,成為澳門6間博企的其中一間。

過往受疫情因素影響,令企業出現虧損,而現時情況已好轉,因此投資者在分析時,雖然會見到過往財務數據較弱,但投資者應該以企業長期發展及價值作分析點。

澳門博彩業寡頭壟斷

澳門的賭博行業由政府發牌,銀娛作為其中一個賭牌持有者,必然有一定的生意,由於中國客源佔了多數,故中國的經濟、疫情,以至消費力,以及自由行等,都會對銀娛的盈利有影響。

舊的澳門賭牌在2022年尾完結,並於2023年開始新的牌照,為期10年,賭牌有6個,持有的企業為:

美高梅金殿超濠股份有限公司、銀河娛樂場股份有限公司、威尼斯人澳門股份有限公司、新濠博亞(澳門)股份有限公司、永利渡假村(澳門)股份有限公司,以及澳娛綜合度假股份有限公司。即是:澳博(0880)、銀娛(0027)、金沙(1928)、永利(1128)、美高梅(2282)、新濠博亞。

業務分析

銀娛主要業務包括「博彩及娛樂」以及「建築材料」,現時絕大部分的收入來源都來自「博彩及娛樂」部分,旗艦為「澳門星際酒店」、「澳門銀河」、「澳門百老匯」,當中以澳門銀河的貢獻最大,佔總盈利約7成。

澳門銀河於2011年開業; 第2期於2015年開業,總面積約佔地100萬平方米。當中包括5間酒店,提供約3,600間客房、套房和別墅,包括:澳門麗思卡爾頓酒店、澳門悅榕庄、澳門JW 萬豪酒店、澳門大倉酒店、銀河酒店。

當中提供零售、餐飲、娛樂等設施,零售空間有逾100,000 平方米,及擁有面積約75,000 平方米的水上樂園設施,以及一間設有10 個獨立影院的戲院。

企業長遠價值

投資者分析銀娛的價值時,不能止集中在「博彩」部分,同時要了解所擁有的娛樂配套,除了這些配套能提高銀娛整體的吸引力外,現時澳門想發展的方向,都是博彩+非博彩模式,而非博彩方面的配套,是澳門其中一個重點發展方向。

銀娛擁有的娛樂配套,為其提高了價值,從而創造了三大收入來源,第一是酒店業務,澳門銀河的5間酒店,這幾間酒店的費用,都比澳門其他酒店貴,但入住率仍處於偏高水平,反映定位正確,亦受旅客歡迎。

第二個收入來源就是相關的設備,當中的商場、餐廳、戲院等,都為銀娛提供一定的收入。

核心賺錢業務

至於第三個收入,就是博彩部分,這是銀娛的核心,因為上述的各種收入,都只能為銀娛提供2成的盈利貢獻,而最核心的部分,則是來自博彩業務。

各種娛樂設施,以及酒店部分,目的都是吸引旅客來到銀娛,最重要是引他們入去賭場,因為這部分才是銀娛最賺錢的業務。

在正常經營時期,每年有過百億的經營現金流,都反映博彩是一門甚為賺錢的生意,過往10年,銀娛的市佔率持續增長,現時銀娛仍持續投資,反映之後仍有一定的發展。

銀娛及金沙在過往10年,市佔率不斷上升,成為了澳門最大的2間博企。

將來發展潛力

澳門半島的發展空間已有限,若要持續發展,必然是集中在路氹方面的地區。銀娛擁有澳門最大的土地儲備,加上正在發展的銀河第三及第四期項目,可見長遠的增長力仍在。而澳門的輕軌鐵路,亦有利氹仔的賭場。

更值得留意的,是銀娛在一幅位於中國橫琴島面積達2.7 平方公里的土地上發展,預計投資過百億元人民幣以發展渡假勝地,而這是一幅與路氹接近的地。

相信銀娛的策略,就是中國渡假及澳門博彩合併成一體去定位,即是旅客部分時間在澳門賭博,部分時間又在橫琴的設施娛樂,以及在橫琴酒店住宿,作用是結合澳門博彩,以及橫琴成本較平的優勢,一整體去發展。不過,橫琴的地仍未有任何發展,銀娛表示仍要與當地政府傾談。

最新情況

早前本人到了澳門,了解一下旅客人數及當中的消費力。

旅客人數是理想的,無論是澳門半島或氹仔的旅遊區,都十分多人,賭場內的人流也不差。

但如果細分析,會發現旅客的消費力,比過往有點減弱。

雖然旅客人數多,但名店人流卻不多,再分析旅客的飲食情況,一些街頭小食,中低檔次的食店,人流很多,但中高檔的食店,人流卻不多。反映旅客的消費模式改變,及消費力比過往有所減弱。

由於旅客大部分都來自中國,在現時中國濟較一般的情況下,相信旅客消費力仍不強,要等中經濟好轉,才能帶動這方面的情況。

不過,投資者又不用過份睇淡,現時中國經濟又未到很差,加上旅客的人數仍理想,只是消費力有所減少,而這情況會慢慢好轉的,投資者最重要用長期角度分析。

投資策略

綜合而言,銀娛有一定的質素,企業發展力仍在。不過投資者要明白,短期會因為旅客消費力、市況波動等因素,都會令短期股價略有波動。

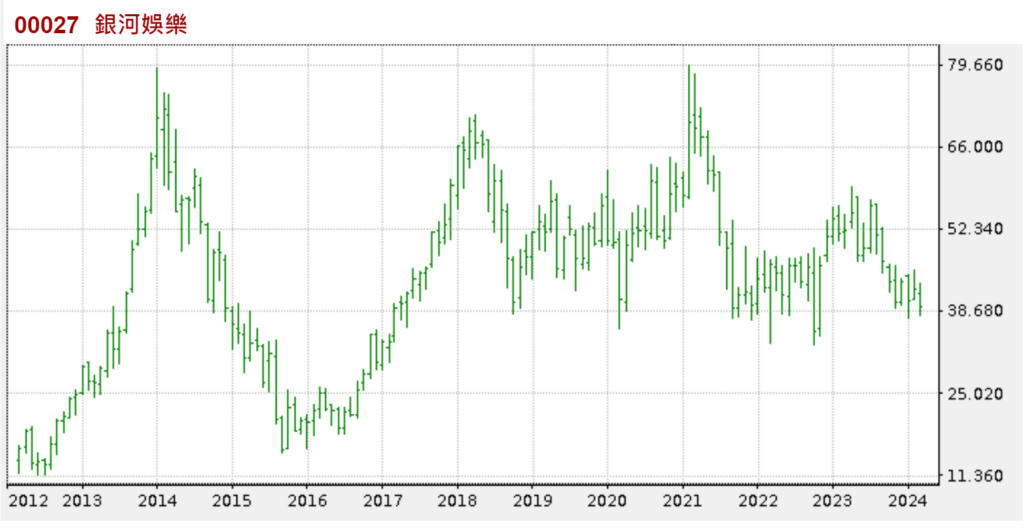

若果以這為基礎,現時的市盈率約在25倍,預測市盈率在15倍,大致在合理區底部。

銀娛有長線投資的價值,分注投資可以。長遠雖然未必是高增長的股票,但都能有基本的增長力,企業仍有發展力,投資者買入後可以長線持有。

(本人為證券業持牌人士,未持有上述股票。上述文章只是企業分析,並不構成任何投資邀約,投資者在投資前,請自行花時間研究企業,才決定是否適合自己。)

")