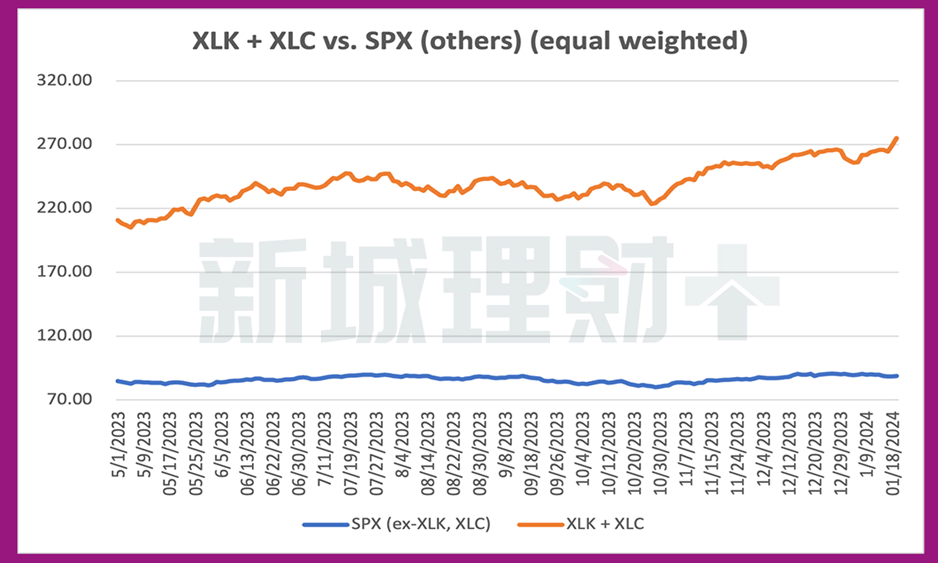

自2024年以來,標普500指數(SPX)上漲1.47%,再創歷史新高,主要得益於「資訊科技」和「通訊」板塊的上漲。 在標準普爾500 指數的11 個子產業中,「資訊科技」產業(包括蘋果、微軟、英偉達、AMD 和博通等公司)2024年首三個星期成長了4.0%,而通訊板塊,包括 Meta(前 Facebook)和 Alphabet(Google),上漲了 3.0%。 資訊與通訊產業的強勁表現可歸因於達沃斯會議後的正面情緒以及台積電(台灣積體電路製造公司)2024年積極的業務前景。

如果我們排除資訊科技和通訊板塊,標準普爾 500 指數將下跌 0.6%。 目前,資訊產業佔該指數的權重為29.52%,通訊產業佔該指數的8.78%。 這些產業合計佔該指數的38.3%,高於2023 年9 月的31.6% 和2023 年3 月的29.2%。如果我們還考慮亞馬遜和特斯拉等公司,「七大巨頭」(指市場上最大的科技公司)以及資訊部門和通訊部門佔 SP500 的 43%。 這意味著 14.5% 的 SP500 公司代表了接近該指數價值的一半。 因此,儘管該指數中的大多數其他股票一直在下跌,但科技股的強勁表現提振了該指數。

美國市場為何創下歷史新高?

Invbots 的市場廣度指標仍顯示大多數股票呈現負面趨勢。 然而,SPX 真正受到半導體和 AI(人工智慧)股票的推動。

科技股是否超買?

台積電(TSM)是全球排名第一的半導體代工企業,在高端代工市場佔有90%以上的市場。 在 2023 年第 4 季業績公佈中,台積電 管理層表示:「進入 2024 年,我們預計無晶圓廠半導體庫存將恢復到 2023 年結束時的健康水準…我們的業務已同比觸底,我們預計 2024 年將是 TSM 健康成長的一年。」

「對於2024年全年,我們預計不包括記憶在內的整體半導體市場年成長將超過10%,而代工產業成長預計約為20%。 對於台積電來說,在我們的技術領先地位和更廣泛的客戶基礎的支持下,我們有信心超越代工產業的成長。 我們預計 2024 年我們的業務將實現季度環比增長,按美元計算,我們的全年收入預計將增長 20% 至 20%。」

從根本上講,台積電對2024年的看漲前景肯定會改善所有半導體和人工智慧相關股票的情緒和獲利前景,其中許多股票屬於「資訊科技」和「通訊」板塊。 潛在的獲利升級將在很大程度上取決於即將到來的獲利季節。 然而,鑑於長期獲利前景改善,這兩個行業股票的本益比(PER)可能會上升。 因此,我們預計,儘管非科技股下跌,但資訊科技和通訊產業股票的漲勢將在整個 1 月-2 月財報季持續。

如何在這個多元化的市場中定位自己?

XLK(SPX 資訊板塊 ETF)目前比其 9 個月移動平均線 (9MA) 高出 4%。 自 2020 年以來,XLK 保持在 9MA「4% 或以上」的情況已發生 55 次,等同於 4.5%。 在這 55 次中,SPX(不包括 XLK,等權重)有 8 次保持在 9MA 下方。 這8 次中有7 次發生在5 月16 日至5 月30 日之間。在這段時間內,英偉達(Nvidia) (NVDA) 取得了優異的業績,並對人工智慧前景做出了積極的指導。 因此,類似的交易模式現在正在出現,表明市場可能會繼續由人工智慧概念驅動。

市場前景可能存在分歧。 儘管投資人看好科技股和半導體股,但由於經濟前景放緩,市場仍對非科技股感到擔憂。 此外,SPX 月度波動率僅為 3.35%,低於 12月的 5.41% 和長期平均值 8.37%。 我們預計 1 月份的月度波動性將繼續增加。 因此,我們增加了對特定半導體和科技股的正 Delta 敞口,但維持對 SPX 略看跌的多頭跨式結構作為對沖。 由於我們預計未來波動性將增加,無論是上行還是下行,我們將加強風險管理方法,並在必要時獲利離場。