最近,聯儲局主席鮑威爾在眾議院作證時表達了鴿派的訊息,暗示可能在今年某個時候開始放鬆貨幣政策限制。這導致市場對2024年6月降息的預期增加,但我認為存在一些原因,使得6月降息的可能性相對較小,而更合理的時間表可能是2024年9月或12月。以下是支持這一觀點的三個主要原因:

(一)通脹和經濟數據

鮑威爾表示,當聯儲局對通脹率達到2%有信心時,才會考慮降息。最新數據顯示,美國消費者物價指數(CPI)在上季度上漲了0.4%(年增3.2%),連續兩個月超出預期。儘管CPI從2022年6月的9.1%峰值下降到2023年6月的3.0%近期低位,但一些市場參與者仍預計2024年2月CPI將在3%-4%的範圍內,與長期預期一致。考慮到CPI仍高於聯儲局的目標水平,市場預計聯儲局將在3月的會議上保持利率不變。

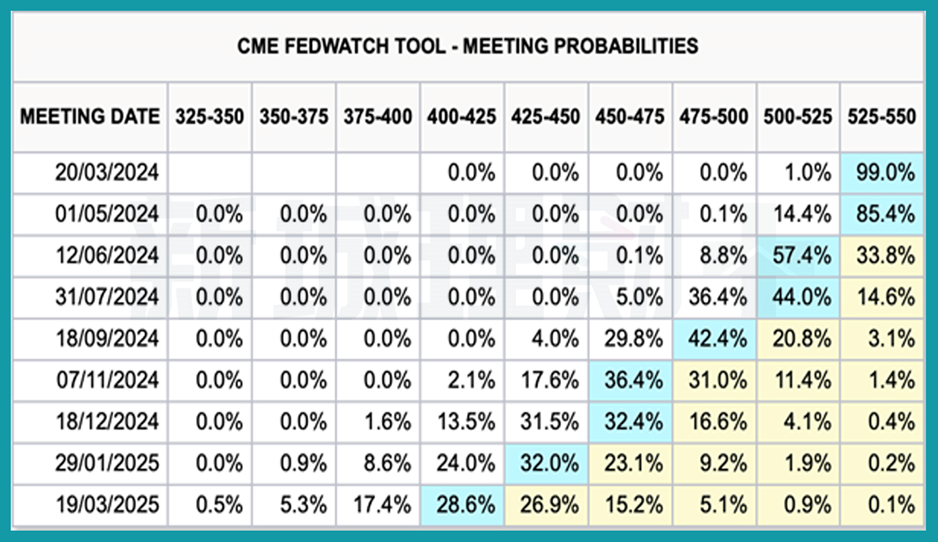

通常情況下,市場預計聯儲局會等待至少一個季度才開始降息,這也是2024年6月降息可能性較小的原因。需要注意的是,由於CPI數據在過去七個月一直保持在3.1%至3.7%之間的窄幅區間,因此根據先前的周期,假設類似的情況,CPI可能在2024年6月回到3.1%的水平。考慮到鮑威爾強調聯儲局依賴數據制定貨幣政策的立場,2024年6月降息可能顯得過於激進。目前,CME Fed Watch資料點假設降息 25 個基點的機率為 57.4%。

資料來源:CME Fed Watch (2024年3月13日)

(二)聯儲局轉向預期

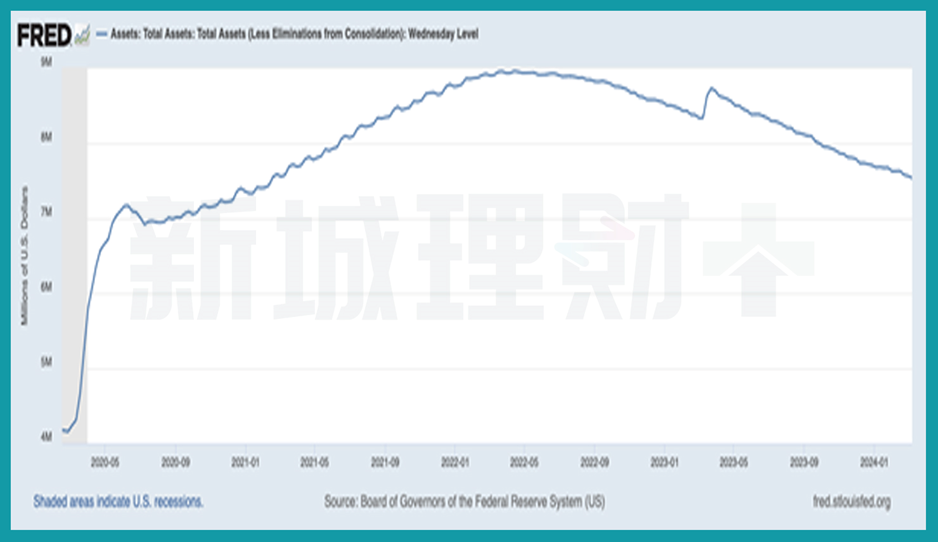

一些市場參與者總是預期「聯儲局轉向」(Fed Pivot),即聯儲局放鬆貨幣政策以支持或拯救經濟。聯儲局的寬鬆工具包括降低聯邦基金利率、縮減資產負債表和減少逆回購餘額。在過去的緊縮週期中,聯儲局將利率從2021年3月的0.25%提高到2023年7月的5.25%,並通過每月最多六百億美元的國債和三百五十億美元的抵押貸款支持證券到期而無需更換來縮減資產負債表。

然而,聯儲局認為,新冠疫情期間向資本市場注入的四萬億美元「過剩流動性」是過去兩年通脹高企的關鍵原因。據估計,新冠疫情期間消費者儲蓄了約2.3萬億美元,而這種超額儲蓄可能會在2024年中期的某個時候用盡。這就是為什麼一些市場參與者預計2024年6月可能會降息,以此作為支持經濟的一種方式。此外,一些市場參與者對許多州失業率上升感到擔憂,儘管全國失業率相對穩定。然而,鮑威爾在證詞中表示,經濟沒有立即衰退的風險,低失業率和廣泛成長可能會持續,而預計通脹將下降。目前沒有短期內經濟成長放緩的跡象,除非未來幾個月的經濟數據急劇惡化,否則2024年6月「聯儲局轉向」降息的可能性可能具有挑戰性。最近,包括Apollo Capital Management和Sycamore在內的一些市場參與者預計2024年不會降息。

資料來源:Federal Reserve Bank of St. Louis (2024年3月13日)

(三)歷史分析

根據歷史降息格局觀察,聯儲局從上次升息到第一次降息的平均週期為八個月。鑑於經濟成長強勁,許多市場參與者認為12個月的間隔是首次降息的合理時間範圍。自從上次升息發生在2023年7月以來,市場普遍預計聯儲局將在2024年6月首次下調聯邦基金利率,即距離上次升息12個月後。

儘管歷史模式可以提供參考,但它們不應該成為確定實際降息時間的唯一因素。根據歷史模式,聯儲局也可能選擇等待15個月(如2006-2007年)或18個月(如1969-1970年和1997-1998年)才開始降息。因此,聯儲局有可能在9月或12月進行降息。

資料來源:Apollo Academy

即將於3月19日至20日舉行的FOMC會議對於瞭解聯儲局的貨幣政策立場(包括降息時機)至關重要。除了FOMC的降息措施外,市場還將密切關注聯儲局點陣圖,因點陣圖會反映聯儲局成員對未來聯邦基金利率水準的看法,另外就是對經濟的預測。聯儲局的點陣圖以及經濟預測,將為市場參與者提供重要的見解。因此,近期市場波動可能會加劇。

美股期權交易戰略專家 張永恒

張永恒(Wallace),CFA,是一位經驗豐富的分析師,擁有超過15年的行業經驗,連續多年以來,他被權威刊物評為頂尖的互聯網分析師,並參與了13家上市公司的成功上市籌集工作。

在過去幾年中,Wallace從行業研究發展到宏觀量化分析,並開發了一套成功的美股期權交易戰略。他的投資組合在連續多個季度中保持增長,2023年增長率達到了23%。他希望在這裡與大家分享如何運用期權來提升投資組合的增長,並降低風險。無論是在牛市熊市,他希望大家都能夠獲得收益。