中銀香港(2388.HK)近一年股價較弱,除了市場擔心香港影響影響業務與壞賬外,香港樓市回落令負資產增加,都會對這銀行有影響,因為中銀在香港的按揭市場業務有一定的市佔率,因此當樓市轉弱,市場都會擔心這方面出現不利風險。

不過,這企業長遠的質素不變,投資者在分析時,也應該著重企業的長期發展,而不是短期情況,以下先講述這企業基本資料。

企業簡介

於2001年9月12日在香港註冊成立,合併了原中銀集團香港 12行中10家銀行的業務。

中銀香港是香港主要商業銀行集團之一,通過設在香港近200家分行,數百個自助銀行網點、逾千部自助設備,以及網上銀行和手機銀行等高效電子渠道,為個人、各類企業和機構等客戶提供多元化的金融及投資理財服務。

中銀香港分別於2016年5月及2017年3月完成出售其持有的南洋商業銀行及集友銀行的全部股權,同時積極推進區域化發展,拓展東南亞業務。

分支機構已遍及泰國、馬來西亞、越南、菲律賓、印度尼西亞、柬埔寨、老撾及文萊等多個東南亞國家,長遠希望建設成為一流的全功能國際化區域性銀行。

中銀香港是香港三家發鈔銀行之一,亦為香港人民幣業務的唯一清算行。透過與母行中國銀行的聯動,為跨國公司、跨境客戶、內地「走出去」企業,以及各地央行和超主權機構客戶提供全方位及優質的跨境服務。

獨特角色的優勢

由於中銀香港的獨特角色因素,使其擁有行業中獨有優勢,在長遠發展中處於相當有利的位置。

首先是品牌價值,大型銀行可以利用其知名度,以更低成本吸引客戶,因此在行業中有更大的競爭優勢。而中銀香港為三間發鈔銀行之一,再加上是中國銀行的子公司,在品牌認知度上,無論在香港還是中國,都擁有相當優勢。

使中銀香港在發展中港相關業務時,擁有在行業中最具優勢的競爭力。另外,大型銀行擁有龐大的客戶群,對於銷售各種產品都有幫助,賺錢能力比中小型銀行較強。

由於中銀香港獨特的地位,加上其作為香港唯一的人民幣清算行,令到集團在發展人民幣業務上,比香港任何一間銀行以及其餘兩間發鈔行匯豐及渣打,都有更絕對的優勢。

隨著中國金融市場逐步開放,人民幣不斷國際化,往後人民幣相關產品亦會不斷深化,長遠計中銀香港必能受惠。憑上述各項要點,已能推斷到中銀香港是一隻優質股。

穩中求勝

由於香港的銀行業發展已十分成熟,自身增長只能平穩,不能有太大期望。而人民幣業務是當中的發展亮點。以持續經營業務計算之每股盈利,每年都有增幅,情況理想。而在收入組合當中,無論是傳統的利息還是非利息業務,在過去數年,大部份時間都錄得增長。

中銀香港多年保持港澳銀團市場最大安排行地位,私人住宅按揭、安老按揭等業務都領先市場,反映客戶基礎強勁,而這些客戶基礎又可以進行延伸的產品銷售,創造更多收入。

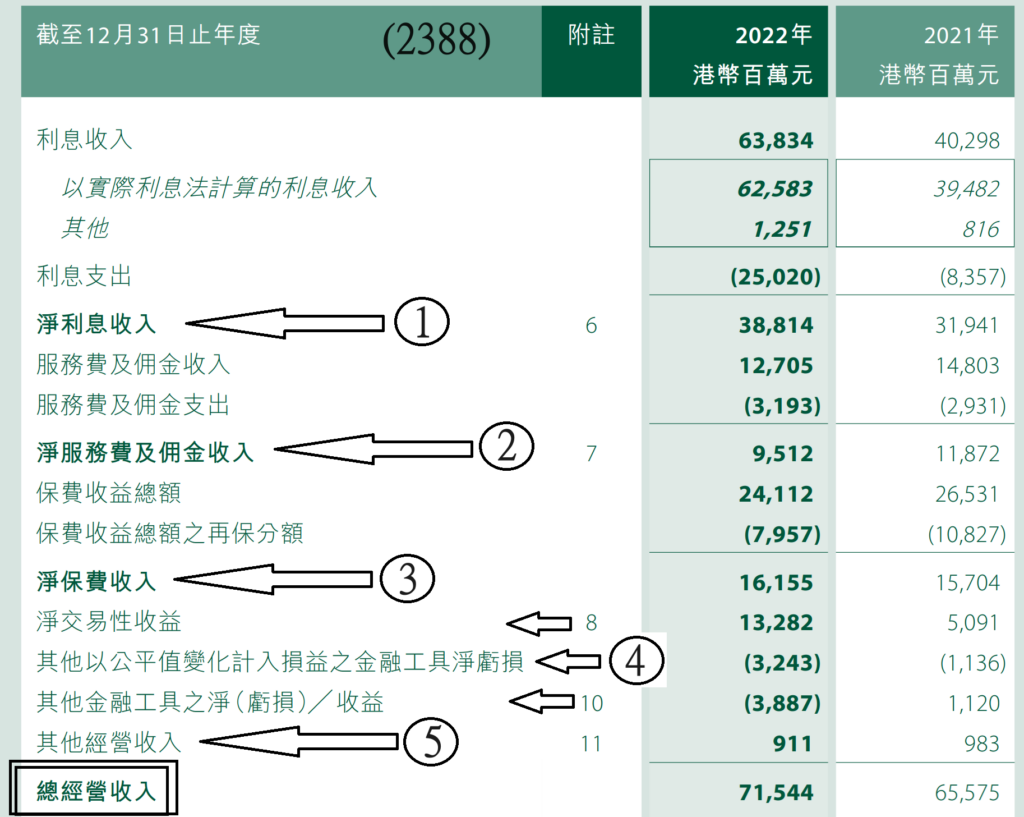

收入結構中,非利息收入佔總經營收入不少,當中包含了淨保費收入、淨交易性收益,以及淨服務費及佣金收入。

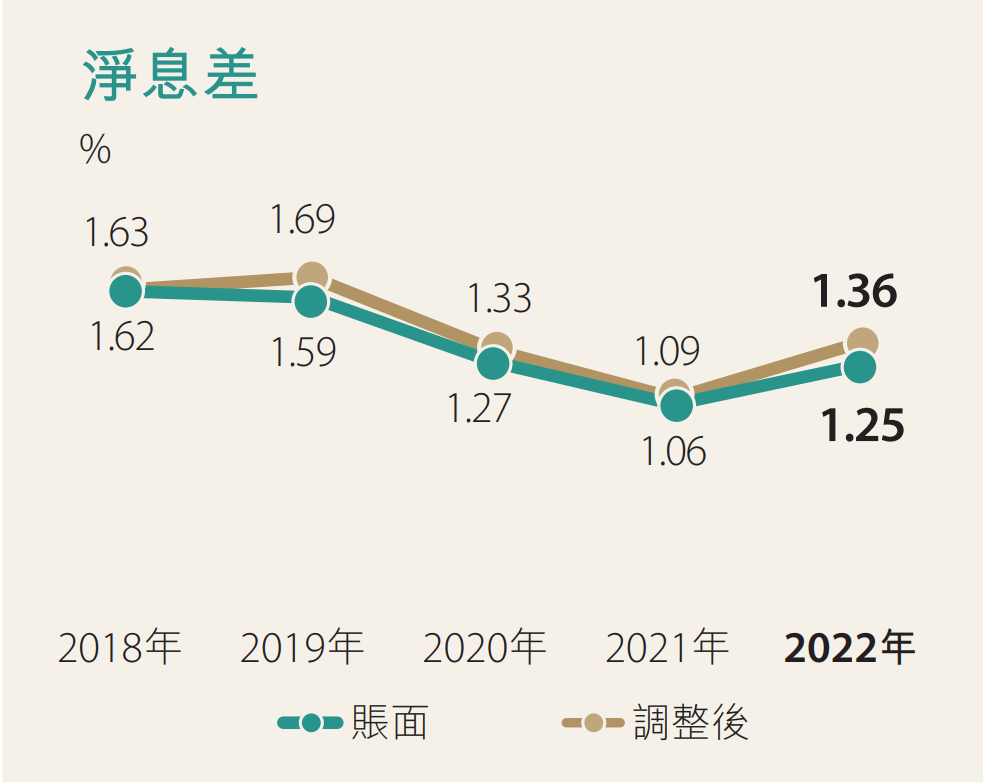

由於過往低息環境,賺錢能力受影響,但近年利息向上,令淨利息有所提高,增加了中銀的賺錢能力。

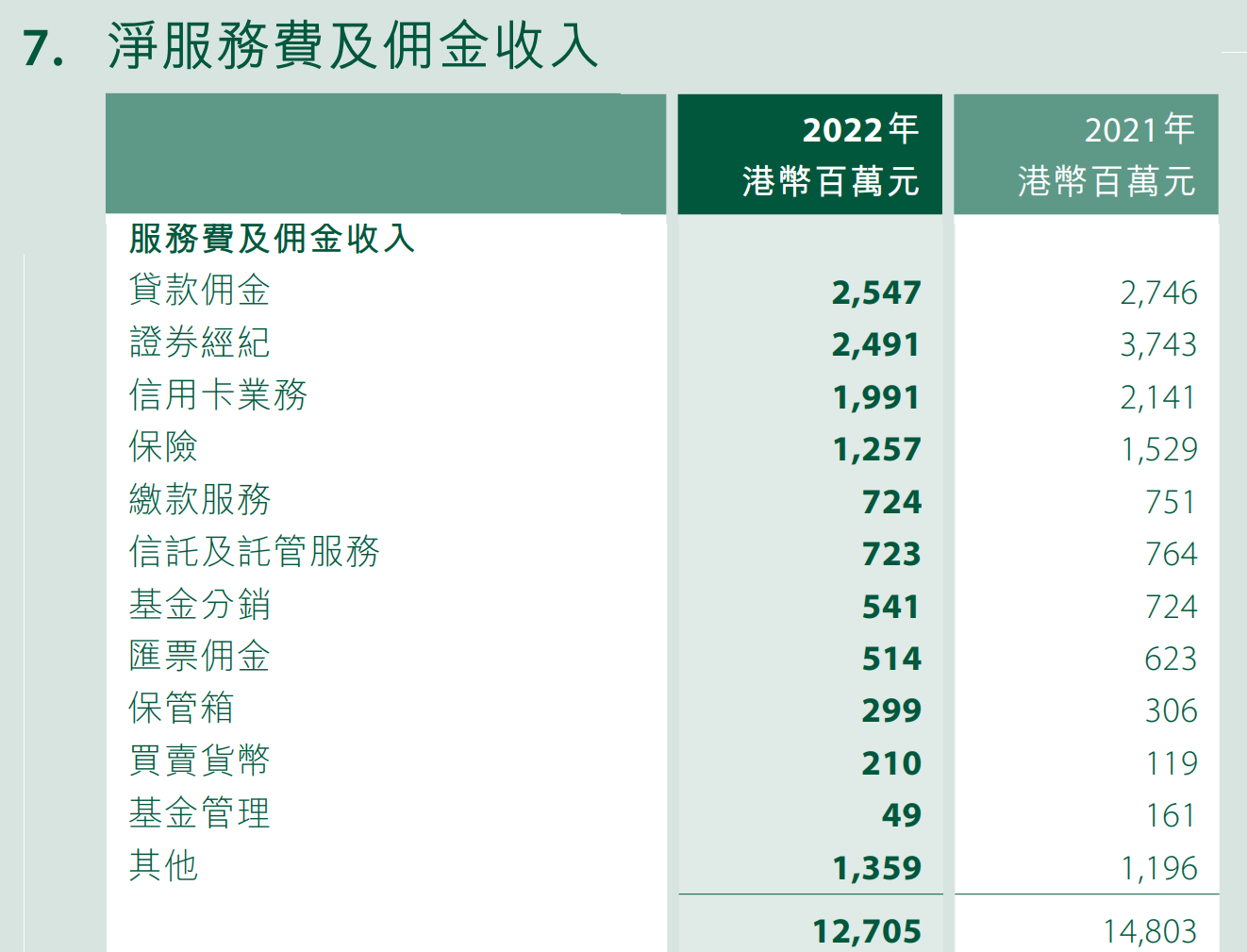

另一方面,當中信用卡業務、保險及證券經紀的服務費收入亦錄得增長,是其中動力。中銀香港進一步擴展離岸人民幣業務,成功提升其作為參加行的人民幣業務收入貢獻,亦成為帶動盈利上升的因素之一。

銀行的非利息收入業務是其增長動力的來源之一,但同時亦有潛在風險,因銀行太進取去開發新產品,往往在不知不覺間埋下了風險。

所以,當銀行太急去發展這些業務,該業務盈利有太快增長時,反而更令人擔心。而分析中銀香港在過往收入的貢獻,各方都能取得平衡,非利息業務增長亦沒有過快。加上,非利息收入佔總經營收入比重已從過往多於一半,下降至近年逾4成,故風險不高。