在最新公布的財政預算案,「撤辣」的決定應該是所有措施的焦點,地產市場的交投亦立竿見影,無論是一手或是二手樓盤都以倍數活躍起來,市場會否一如專家的預測,壞消息已盡出呢 ? 未來數月兩個大型市區樓盤的推出,銷情將會成為樓市未來走向的一個重要試金石,大家拭目以待。不過,在財政預算案中,除了觸及房地產外,也有措施與大眾高價商品 (big ticket item)有關 – 它就是汽車。

在財政預算案中,政府宣布延長電動車首次登記稅寬減安排的期限多兩年,至2026年3月31日。符合條件的新電動私家車車主,可獲首次登記稅寬減額,最高上限為172,500元 (原計劃為287,500元) ,以鼓勵新車主購買電動車,推動環保減排。作為車主的你,又會否心動呢?

全球電動車巿場格局

俗稱電動車「一換一」計劃推行至今已經六年,在稅務寬減的誘因下,確實令不少原來是汽油車的車主,包括筆者自己都轉「跑道」,開始去體驗使用電動車。單單在2023年一年中,香港新登記的44,169輛私家車中,電動車就佔了64.62%,約28,542輛,涉73.9億稅免。如果以存量去看,本港有超過7.5萬輛電動私家車,佔整體私家車數量約11%,達到這個滲透率,電動車「一換一」計劃功不可抹。

作為一個新電動車用家,筆者發覺,撇除一般功能而言,電動車在能源消耗的價錢上有明顯的效果。以香港的電價和汽油價錢為指標,走同一段距離,電動車的燃料成本大約只是1/8 至1/6 汽油車所需,在能源價格高企的今天,這種差距確實能更多汽油車車主考慮轉換跑道。

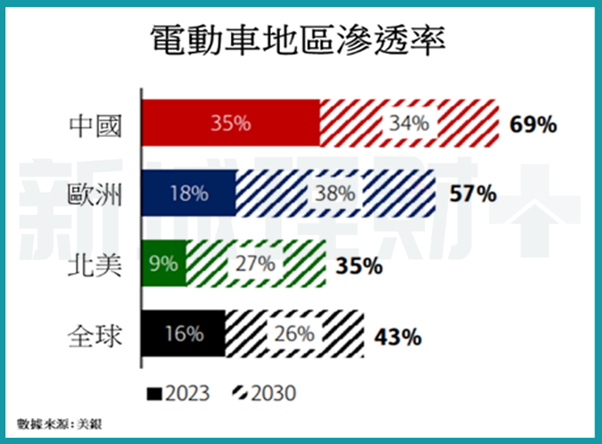

如果從全球角度去看,近年,電動車的市場佔有率在世界各地都有所上升。當中的差異取決於的因素有 : 政府推動的決心和相關優惠措施的落實,市場上可供當地消費者選擇的車型和車價,電動車相關基礎設施的建設進度和本身地區城市續航力車距需求的差別等。

根據美銀一份電動車產業鏈的研究報告指出,目前在各個主要汽車巿場中,電動車在中國大陸市場的滲透率為全球最高,約為35%。

如上圖所示,現在全球保有的100輛的汽車中,就有16輛是電動車。根據他們的預測,六年後到了2030年,這個數字更會增加至43輛,差不多要跟汽油車平分天下。

如果一切如分析師所預測,到2030年,電動車將會是一個1.2萬億美元的市場,跟我們上次討論生成式人工智能資本投入的市場規模相若。但跟生成式人工智能市場恰恰相反的是,電動車的領頭羊是中國。如果以整車,電池和電池組件,以至上游電池原材料整條電動車產業鏈來看,中國企業的身影處處此是,估計中國相關公司佔全球超過60%。

正正因為這種的行業主導性,在現今二元環球政治情景下,西方地區自然會扭盡六壬,試圖阻止這股東方力量西來。降低通膨法案 (Inflation Reduction Act, IRA ) 在美國就應運而生,要求在美國購買電動車抵稅計劃中,符合補助資格的電動車必須在美國組裝,使用的關鍵礦物和電池組件亦需要主要源自美國認可之地區或在北美製造。外國進口車輛亦考慮增加額外關稅。

簡單而言,其他地方休想以價廉物美的產品衝進美國本地汽車巿場。同一道理,歐盟亦對自中國進口之電動車展開「反傾銷調查」,以決定是否開徵反傾銷關稅。此外,針對上游原材料入手的美國財政部受關注外國實體 (foreign entity of concern, FEOC) 和歐盟的關鍵原料法 (Critical Raw Materials Act, CRMA)都是異曲同工,就是要求上下游製造必須在當地進行,減少進口的依賴,就算最後出現重複建設亦在所不惜。

愛你,不愛你 ?

早前,蘋果公司宣布停止已花費了十年時間、投入100億美元的電動車計劃,叫人費解。最大可能是公司估計,就算產品能如期推出,亦難以像他們手機般在市場上搶佔領導位置,有種輕舟已過萬重山之感。而其他車企,如奔馳亦宣布放棄其2030年實現「完全電動化」的目標,充分顯示大家對未來全球電動車市場激烈競爭的預判。

與此同時,繼英國將新燃油車禁售推遲五年至2035年後,一向熱衷推動全球環境保護及致力減少碳掛放的歐盟,雖然通過2035年不能在境內銷售新燃油車的提案,但使用碳中性燃料的新燃油車仍然可以獲得豁免,為新燃油車發展留了一手。

有分析認為,歐美政府和車企是在推遲電動化的步伐,而不是準備退出這個領域。根據彭博新能源財經(BNEF)研究指出,歐洲的消費者在選擇是否購買電動車的首要考慮在於能否容易為自己的座駕充電。因此,充電基礎設施的建設成了歐洲更廣泛推動電動車普及的一個挑戰。