中國人忌諱甚多,踏入農曆七月時,通常會避免「出夜街」。此外,在傳統中國的禁忌中,一般人對凶宅亦多避之則吉,以往凶宅無論出租或出售,往往鮮有人問津,其售價通常比市價低至少三成以上。

中國人忌諱甚多,踏入農曆七月時,通常會避免「出夜街」。此外,在傳統中國的禁忌中,一般人對凶宅亦多避之則吉,以往凶宅無論出租或出售,往往鮮有人問津,其售價通常比市價低至少三成以上。

銀行提供的新造住宅物業H按計劃,普遍會以「HIBOR+1.3%」計算,並一般設有與P按息率相同的有大型銀行推出升級版首三年及五年定息按揭計劃,息率均固定為2.73厘,比去年九月份推出的定息按揭(3.25厘/3.15厘)更為優惠,其後息率將以P減1.75%計算(P為5.25%)。

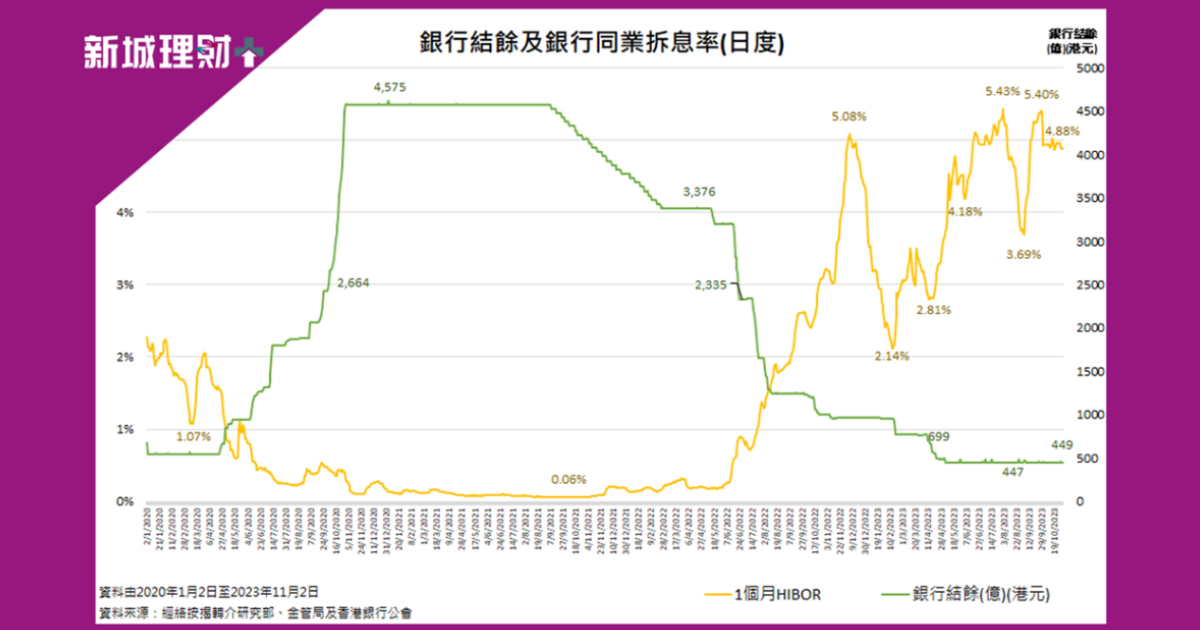

銀行提供的新造住宅物業H按計劃,普遍會以「HIBOR+1.3%」計算,並一般設有與P按息率相同的鎖息上限(3.5厘)。對於現時正在供樓的業主,只要HIBOR維持在2.2厘以下,便可享受低於封頂息率的供款利率。過去三個月,HIBOR一直維持在低水平,令供樓人士享有「超低息蜜月期」。然而,近日一個月HIBOR已升至2.5厘以上,意味供樓人士需以封頂息率3.5厘供款,短暫的「超低息蜜月期」已告結束。

二月份《財政預算案》宣布放寬物業從價印花稅的稅階,吸引首置客和投資者進入市場,三月至五月期間的樓市交投亦十分理想。交投量增加,加上多個新盤及居屋買家陸續上會,帶動上半年按揭市場回暖。根據金管局住宅按揭統計,上半年新取用按揭貸款額及宗數分別為1,000.87億元及21,865宗,較去年同期的930.72億元及20,905宗,分別增加70.15億元(7.5%)及960宗(4.6%)。其中六月份的按揭貸款額及宗數雙雙創下12個月新高。

銀主盤是指物業業主無法償還銀行按揭貸款,承按銀行遂向法庭申請收回該物業,並將其於市場上出售。近日銀主盤湧現市場,開價較市價折讓高達五成,看似十分抵買。然而,購買銀主盤較一般樓宇買賣更需費心,按揭批核亦較為困難。筆者將於本文詳解其中原因。

美聯儲將會審視通脹及就業數據走勢,如情況可控,下半年或會進行年內首次減息。如美息下跌,本港拆息將跟隨回落,而本港銀行亦會視乎拆息走勢、多項外部因素以及自身策略,有機會跟隨下調最優惠利率(P),下調空間約1/8厘至1/4厘,即有機會回落至加息周期前水平,對樓按市場有正面支持作用。

回顧上半年,政府於二月份放寬印花稅之後,樓市隨即迎來小陽春。儘管首季負資產個案攀升至4萬宗,但仍未減低入市氣氛,三、四月整體交投顯著上升之餘,樓價指數亦於四、五月連續錄得輕微升幅。按揭市場方面,拆息更曾急跌至半厘水平,銀行對按揭業務的取態轉趨積極。筆者將從以下方向概括上半年的樓按市場:

根據經絡按揭轉介研究部綜合土地註冊處資料,六月份現樓按揭宗數為6,772宗,較五月份的5,058宗大增1,714宗(33.9%),連續上升兩個月,創下22個月的新高。而受到多個新盤買家上會的帶動,該月的樓花按揭宗數為564宗,較五月份的384宗大增180宗(46.9%),連續下跌兩個月後回升,創下三個月以來的新高。

2月份政府放寬物業從價印花稅的稅階後,本港樓市交投量隨即顯著增加,同時吸引了不少內地或新來港人士入市。根據美聯研究中心綜合土地註冊處的資料顯示,自3月份起,內地買家(以買家姓名英文拼音鑑別)在本港樓市的一二手住宅註冊個案,已連續三個月錄得超過1,000宗的水平。在個別市區的鐵路新盤中,內地買家佔個人買家的比例更高達近六成。隨著越來越多內地人士通過本港各項人才計劃來港就業及定居,加上撤辣效應,相信內地買家的比例將有上升的空間。