香港房屋協會(房協)於1948年成立,為獨立的非政府及非牟利機構,旨在以優惠價格為本港市民提供優質居所。房協在過去數十年中發展了多項房屋計劃,以滿足不同階層的住屋需求。這些項目包括出租屋邨、郊區公共房屋、市區改善計劃、住宅發售計劃、夾心階層住屋計劃、市值發展項目、市區重建項目、「長者安居樂」住屋計劃及資助出售房屋項目等。此外,房協資助出售房屋的申請資格及轉讓方式與居屋相似,因此也被稱為房協居屋。

香港房屋協會(房協)於1948年成立,為獨立的非政府及非牟利機構,旨在以優惠價格為本港市民提供優質居所。房協在過去數十年中發展了多項房屋計劃,以滿足不同階層的住屋需求。這些項目包括出租屋邨、郊區公共房屋、市區改善計劃、住宅發售計劃、夾心階層住屋計劃、市值發展項目、市區重建項目、「長者安居樂」住屋計劃及資助出售房屋項目等。此外,房協資助出售房屋的申請資格及轉讓方式與居屋相似,因此也被稱為房協居屋。

新一份《財政預算案》出台,最受關注的為調整物業印花稅的稅階,當中定額100元從價印花稅的門檻由300萬元或以下放寬至400萬元或以下,措施主要可助首次置業人士上車時減輕置業負擔。

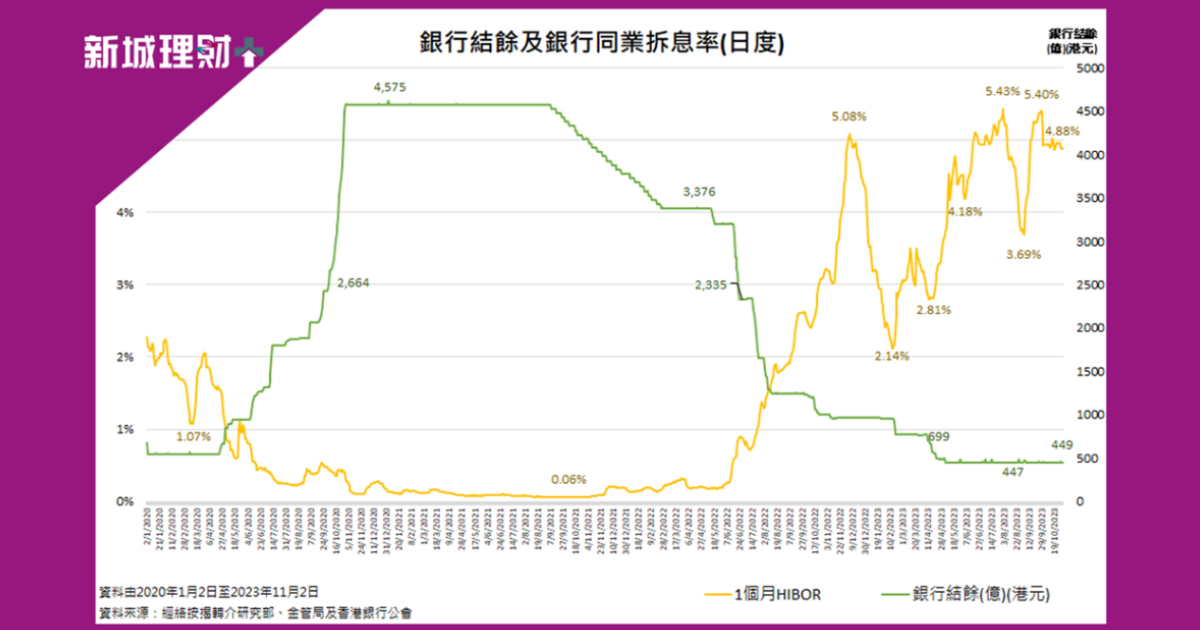

金管最新數字顯示,去年12月份H按選用比例報91.3%,P按比例報4.1%,定息按揭計劃比例報0.6%。而日前有大型銀行推出限時定息按揭計劃吸客,息率為全城至低,定按計劃選用比例會否出現逆轉?

買樓申請按揭可減輕首期壓力,更易入市。而現時銀行可提供最高7成按揭,若想申請7成以上按揭就需要透過按揭保險計劃幫助,按揭成數可高達9成。不過,根據按揭保險計劃規定,申請8成以上按揭時,必須未持有任何香港住宅物業,以及須為固定受薪人士。

今年首月的按揭數字表現不俗,根據經絡按揭轉介研究部及土地註冊處最新資料顯示,1月份的現樓按揭宗數為4,201宗,較去年12月份的4,164宗增加37宗或0.9%,連升2個月,並創5個月新高,比去年同期的4,106宗增加95宗(2.3%)。