錦欣生殖醫療(1951.HK)是中國及美國的輔助生殖服務商,是中國最大的私營輔助生殖機構。分析錦欣生殖的投資價值,將分為八個部分深入認識其價值。

(一)中國私營輔助生殖龍頭

(二)輔助生殖行業概念

(三)輔助生殖行業分析

(四)錦欣生殖優勢

(五)美國業務與特點

(六)企業前景正面

(七)企業綜合分析及估值

(八)錦欣生殖的投資策略

錦欣生殖前身機構創立於1951年,其後透過重組及收購令企業不斷發展,現處行業較前列地位,提供高端的服務,集團旗下包括成都西囡、深圳中山、武漢錦欣、美國HRC Fertility、美國HRC東南亞中心等,多間輔助生殖技術中心。

錦欣生殖大部分收益來自擁有及營運的醫療機構所提供的輔助生殖服務。錦欣生殖主要為患者提供兩種治療方案:

(i) 人工受精(AI),可通過夫精人工授精(AIH)或供精人工授精(AID)進行。

(ii) IVF技術,通過常規體外受精及胚胎移植(IVF-ET)或,以卵細胞漿內單精子注射(ICSI)進行IVF達致受精。

(IVF,指體外受精,將卵子與精子在體外受精,發育成胚胎,以達到受孕目的的過程。)

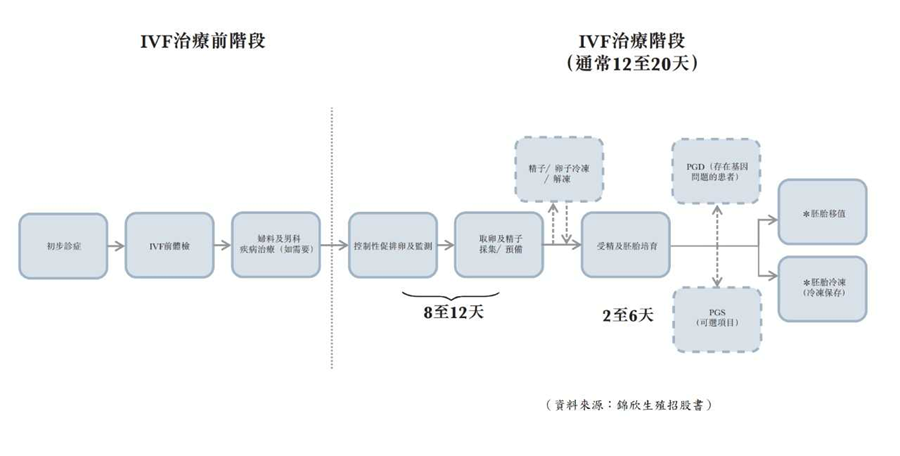

簡單來說,錦欣生殖輔助生殖服務由兩種技術組成:人工授精和IVF。與人工授精相比,IVF使用更廣泛,無論在中國或美國市場,IVF佔輔助生殖服務市場都佔大部分收益貢獻。下圖為一般IVF治療療程:

【圖1】–一般IVF治療療程所涉及的階段

(一)中國私營輔助生殖龍頭

錦欣生殖於中國及美國經營及管理輔助生殖醫療機構,中國業務佔錦欣生殖最大收入貢獻。其次是美國業務,是近年透過收購發展的業務,貢獻收入2、3成,美國業務是這企業其中一個有發展潛力的部分。

中國的輔助生殖服務行業結構,處於一個分散狀態,中國行業裡頭5位機構合共市佔率也不足2成,錦欣生殖近年在中國排第2、3位,其餘4間都是國營輔助生殖機構,以私營機構計算,錦欣生殖在中國排第1位。

【圖2】–錦欣生殖旗下部分醫療中心

(二)輔助生殖行業概念

所謂的「不孕症」為生殖系統疾病,特徵是在經過12個月或更長時間,經常性進行未有避孕的性行為後仍未能臨床懷孕。全球不孕症患病率數據:1997年為11.0%,2018年已增至15.4%,近年升幅持續。

全球不孕率持續上升,令各種醫療服務湧現,包括:藥物治療、手術、輔助生殖服務。

錦欣生殖的業務屬於「輔助生殖服務」。中國的輔助生殖服務市場,每年以10%-15%增長,即使輔助生殖服務市場增長理想,中國的滲透率也不足一成,市場潛力仍然巨大。

在中國,大部分持牌輔助生殖服務機構均屬公立機構,錦欣生殖是少數私營機構,其中一個優勢,就是提供較高端的服務,取得這部分的市場份額。

(三)輔助生殖行業分析

針對不孕主要有上述的3種醫療服務,錦欣生殖身處的市場為「輔助生殖服務」,而IVF是輔助生殖服務最常用的方式,消費者會因應以下的因素,決定去那一間醫療機構:地區、費用、成功率、服務質量、所提供服務範疇、聲譽等。由於地域的限制,令輔助生殖行業結構較為分散,因為在進行整個IVF過程,要持續到醫院進行的。

錦欣生殖行高端服務,收費較貴,但在以下範疇較優勝:成功率、服務質量、醫療機構的聲譽、醫生聲譽。

為了進一步了解這行業及相關產品,我特地找了一個曾經進行IVF的朋友詳細傾談,大家會更明白這行業的情況,以及為何高端服務有一定的市場。其實個案並不難找,因為身邊不止一個朋友試過進行IVF,現時已比20年前明顯多,市民的接受程度很高,不少夫婦都願意嘗試。

這種詳細傾談、訪問去了解企業及行業的方式,我經常進行,例如在2020年出版《50優質潛力股》所寫的完美醫療(1830),書都有提及當時我訪問了這企業的舊員工。我很建議大家投資前,多做功課,利用這方法去了解企業,這些訪問的對象,都只是我身邊的朋友,我相信大家都能從身邊人裡,找到了解企業的對象。

這個朋友是香港人,收入較高,但遲結婚,夫婦年齡都不輕,婚後一直都想有小朋友但未能成功,於是尋找醫生意見,決定進行輔助生殖服務,最後進行IVF。雖然在政府進行會較便宜,但他決定不考慮政府醫院,主要原因有二個,第一,輪候時間,第二,服務質素。

如果要在政府輪候,將要等以年計的時間,試想想,對於一對年齡不輕的夫婦來說,時間是重要的考慮因素,年齡愈大成功的機會率就愈低,因此,當私家醫院能提供較快的服務,對不少不孕夫婦來說,絕對值得。

這些個案在大城市例如香港,並不是少數,年輕時為事業拼博,雖然收入不差,但卻較遲才結婚(不少明星、專業人士、高收人人士都有這情況),如果他們想生小朋友,就算要付較貴的費用,他們也認為值得。因此,私家醫院的輔助生殖服務,絕對有市場,而我朋友更表示,該醫院裡進行做輔助生殖的夫婦,絕對不少。

第二個考慮私家醫院的原因,是服務質素。不少人除了對整個服務及配套有基本要求外,當中有一個重要因素,就是「成功率」。IVF並不是一定成功,年齡愈大成功率愈低,除了個人體質等因素外,醫院及醫生都是關鍵因素,原來其中一個比併的,就是「成功率」,過往「成績」較好的醫院會較受歡迎,收費往往也較高。

每進行一次的IVF,都要支付一次費用,如果失敗,再進行一次又要支付一次費用,我朋友在某私家醫院進行,一次費用合共約$15萬,幸好他們一次就成功懷孕(在香港,私家醫院一般收費,$8-$15萬)。

我朋友表示,選那間醫院,「成功率」是一個十分重要的因素,除了每次費用的考慮外,更重要是,進行IVF的整個過程,他太太都要打排卵針及做手術,都要經歷一些辛苦的過程。如果失敗了,又要重覆再做這些過程,同時太太要休息後才可再進行,對年齡不輕的夫婦來說,每失敗多一次,下次成功的機會就再減少。因此,醫院的「成功率」是十分重要的考慮因素。

總結朋友的傾談,我相信代表不少想進行IVF,較高收入夫婦的心聲:政府醫院由於時間輪候太久,因此不會考慮,在私家醫院中,他著眼的不是費用,而是那個醫院成功率較高,以及那個醫生較出名,朋友經過一輪搜集資料才決定該醫院。我花了一定時間與這朋友傾談後,再分析錦欣生殖,就更肯定這企業擁有的質素。

(四)錦欣生殖優勢

由於錦欣生殖擁有以下的優勢,當整個市場增長時,這企業定能取得相對應的市場份額,隨著中國進入小康社會,能支付較貴金額的消費者增多,長遠將有利錦欣生殖,市佔率會進一步提高。

第一,入行門檻高。無論在中國及美國,輔助生殖服務行業存在較高的入行門檻,新競爭者在取得提供輔助生殖服務牌照,以及達到IVF取卵週期數要求,亦十分困難。加上對技術、配套、醫生、專業團隊的基本要求,都成為入行門檻高的因素。在中國,擁有IVF牌照的機構只有三百多間,其中只有約一成屬私營機構。

第二,服務與配套較好。由於錦欣生殖行高端,收費較貴,但就擁有較好的設備及醫療團隊,當中國人民的財富不斷提高時,這類較好服務與配套的醫療機構,就會受惠。

第三,醫生團隊較實力及知名度。由於行高端,錦欣生殖以較高薪聘請較有實力及知名度的醫生團隊,旗下醫生都是較有經驗的,例如在平均IVF取卵週期數經驗,比行業平均數高出一倍以上。當醫生、團隊、醫院擁有較多經驗時,除了成功率較高,也能成為吸引顧客的賣點。

第四,輪候時間。錦欣生殖始終是私營醫院,比起公營醫院,這方面有較大的優勢。對一些心急想有小朋友的夫婦來說,私營醫院往往是較優先的選擇。

第五,成功率。無論是中國及美國業務,錦欣生殖都比行業平均數為高,這是吸引客戶的一大賣點。錦欣生殖(中國業務)成功率54%,中國行業平均為45%;錦欣生殖(美國業務)成功率為62%,而美國行業平均成功率為53%。

錦欣生殖能投入較多資源,因此擁有以下特點,令成功率較行業高:醫生及其團隊的經驗和專業知識較好;擁有較專業的胚胎師;實驗室設備及環境較理想;治療過程的管理較理想。

(五)美國業務與特點

錦欣生殖在中國業務保持增長,除了整體市場帶動增長外,持續收購亦令收入不斷增加,從財務數據可見,這企業的增長不差,2020年由於疫情因素令業務受影響,但投資者以長線分析就得。

至於美國業務,將成為這企業的其中一個潛力點。

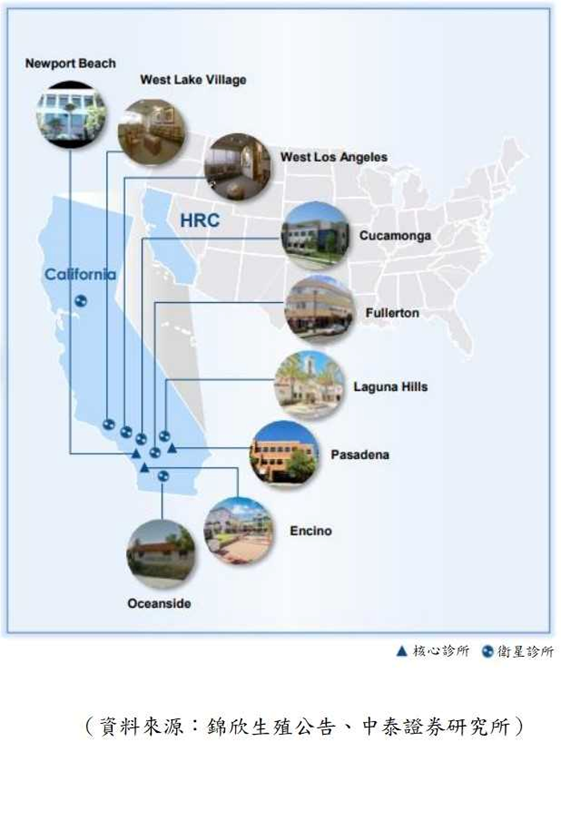

【圖4】–錦欣生殖在美國醫院中心布局

錦欣生殖透過收購HRC Fertility進軍美國市場,這是美國頭5位的輔助生殖服務機構,該企業有一個業務分類全美排第一,正是錦欣生殖收購這企業的主因,如果按由中國入境美國,尋求輔助生殖服務的中國顧客計算,HRC Fertility在美國所行業則排名第一。

錦欣生殖正是利用HRC Fertility,發展赴美國尋求輔助生殖服務中國顧客的業務,加速開發這個潛力市場。

美國與中國在生育懷孕方面的法律上,有重大不同。在美國,代孕是合法並受到規管的,無論患者的婚姻狀況、種族及性取向如何,患者均可獲提供全面的輔助生殖服務。沒有伴侶的婦女可選擇冷凍卵子留待將來使用,亦可選擇利用捐贈者的精子懷孕。因此,即使價格相對較高,美國已成為國際患者尋求服務的熱門地點。

近年,中國人前往美國尋求輔助生殖的數目不斷上升,主要原因是美國代孕合法,再加上技術較好,成功率較高。全球每年約有1萬名前往美國尋求輔助生殖服務的人士,過半都來自中國。到美國尋求輔助生殖服務的中國人,每年以15%-20%速度增長,比中國行業的增速為高。

由於錦欣生殖在中國有一定的規模及網絡,配合美國業務的發展,能進一步打開在中國這方面的潛在市場,成為企業其中一個增長點。

(六)企業前景正面

錦欣生殖以中國為基地,2019年在香港上市,利用融資及上市資金,收購及入股多間同業擴展業務,持續發展中國及海外。

例如在上市前後收購深圳中山醫院、美國 HRC Management、老撾新醫學中心,2021年又進一步擴充版圖,香港、雲南、美國南加州。除了在2019年上市集資外,於2021年,利用當時股價處貴的水平,配售新股集資,可見企業對資金仍有相當的需求,管理層有一定的野心,企業發展仍持續。

5年業績

年度:2018/2019/2020/2021/2022

收益(億人民幣):9.22/16.5/14.3/18.4/23.6

毛利(億人民幣):4.13/8.17/5.66/7.71/8.74

盈利(億人民幣):1.67/4.10/2.52/3.40/1.21

每股盈利(港幣):0.17/0.21/0.12/0.17/0.06

毛利率:44.8/49.5/39.7/42.0/37.0

純利率:18.1/24.8/17.6/18.5/5.12

除IVF服務外,錦欣生殖正發展各種增值服務(如VIP診療服務),以打造更全面的輔助生殖服務。

近十年,中國整個輔助生殖市場加速發展,主要來自以下要點,這些因素除了對整個市場有利外,同時對錦欣生殖有利,由於這些因素仍持續,成為帶動業務持續增長的要點。

第一,城市化。中國持續城市化,令生活節奏加快,生活壓力大,同時產生更多不健康的生活習慣,令不孕率比過往提高,自然更多人需要輔助生殖服務。

第二,遲結婚。在2001-2010年代,中國主要結婚的年齡群組是20-24歲,到2011-2020年代,主要群組已轉為25-29歲。人民受教育的時間更長,社會壓力大,生活成本高等因素,令人們更遲婚,不孕率自然比過往提高。

第三,對輔助生殖的認知。過往年代,人們聽到輔助生殖會認為很大件事,有需要的夫婦也不會求助,但近年,人們能在網上找到正確的知識,能正視問題,求助需求自然大增。同時,人們對IVF的接受程度,已遠比過往年代高。不過,就算人們認知比過往提高,中國現時輔助生殖的滲透率也不足一成,反映市場潛力仍然巨大。

第四,中國進入小康社會。人民收入提高,就較有能力去支付輔助生殖相關費用,同時,高收入人士不斷增加,使用高端服務的需求增加,對錦欣生殖有利。

第五,技術進步。隨著持術不斷進步,各種輔助生殖方法成功率都提高,對身體的影響減少,安全度提高,自然提高了顧客的信心。

第六,中國國策。中國國策的大方向是鼓勵生育,輔助生殖行業將受惠大方向。但投資者要留意,輔助生殖行業有一定的監管,如果中國政府推行針對私營輔助生殖機構不利的政策,就會對其賺錢能力造成影響,投資者要明白這點。

(七)企業綜合分析及估值

錦欣生殖過往生意與盈利都有理想增長,除了市場帶動增長外,企業透過收購等方法持續發展,都是令生意增長的原因。到2020年面對疫情,生意受影響令財務數據較弱,但這只是中短期因素,其後已經回升,投資者只要分析企業長遠發展就得。

企業的毛利率與純利率,在正常經營環境都處不差水平,同時程上升狀態,反映企業賺錢能力理想。

企業本身有一定的技術設備、醫生團隊、品牌,過往發展理想。基於上述所講的行業發展因素,長遠行業仍處增長階段,這企業本身擁有優勢,能把握到市場機遇,長遠仍有一定的發展力。

企業估值方面,投資者可以用市盈率進行估值,對估值較有認識的投資者,可以配合企業價值倍數進行估值,兩個數目配合以立體分析。

由於企業在2020年開始受疫情影響,盈利數目代表性減少,投資者最好預期一個正常經營環境的盈利數目,以這數作為估值基礎,計算出市盈率,大約處20倍-35倍,可初步定義為合理範圍(留意,要用正常經營環境,有代表性的盈利去計算)。另外,如果大環境及企業的業務、增長力,出現較核心的改變,相關估值基礎都會調整。

投資者可同時運用企業價值倍數(EV/EBITDA),配合估值。同市盈率一樣,大家要運用正常經營情況的EBITDA,估值才有代表性,企業價值倍數約12倍-21倍,可推算為合理範圍。

這企業在2021上半年處熱炒狀態,當時估值較貴,其後市場回復正常狀態,慢慢回歸合理價。投資者都要注意股價有時上落都大,避免在市場熱炒時追貨。

(八)錦欣生殖的投資策略

企業優質度都算中上,但未能去到最高質,可投資適度的金額,不能投資過多。

但要留意,這企業對中國經濟較敏感,因此短期股價波動較大,雖然長遠有發展,但這類業務始終有不確定性,因此,投資者要明白當中的風險,不能投資太多。

現時市盈利約65倍,預測市盈率大約在17倍-20倍左右,可以大致推算,現水平在合理區底部,投資價值存在,但考慮風險因素,都不宜投資太多。

投資者買入後,可等企業進一步發展,以及行業長期的增長,耐心持有3-5年成以上,享受企業成長帶來的回報。