企業簡介

Monster魔爪(MNST)是一家主營能量飲品的企業,品牌標誌是一個像似魔鬼抓痕的M字,相信不少讀者都會在便利店或超市,見過Monster的產品。

能量飲品是一種含有高濃度興奮劑的飲料,主要含有咖啡因、牛磺酸、人參等成份。消費者可以透過飲用產品,去提高身體機能、專注力和降低疲勞感。

集團歷史相當悠久,可以一直追溯至1930年代,當時Hubert Hansen與他兒子於加州創立Hansen’s Juices果汁店。往後業務出現多次變化,直至2002年,才出現今時今日的Monster能量飲品。

在股市中,Monster不算一隻很受注目的股票,但回顧過去10年,股價曾倍數級增長。若再拉長至20年計,增幅更是數百倍!相當誇張!

集團目前於全球多個國家,擁有超過16,400個註冊和準備註冊中的商標,包括Monster、Monster Energy、Monster Energy Ultra、Monster Dragon Tea、Reign、True North、Predator、Fury等。

業務基本資料

集團業務主要分成4部分︰

1) Monster品牌 – 包括Monster Energy、Reign Total Body Fuel等能量飲品品牌

2) 策略性品牌 – 包括從可口可樂(KO.US)吸納的能量飲品品牌和Affordable Energy品牌

3) 其他 – 主要來自全資子公司American Fruits and Flavors LLC(AFF)向第三方客戶銷售的產品

4) 酒精類品牌 – 來自CANarchy的業務

以能量飲品銷量計,這企業佔美國市場3成以上,直迫主要對手紅牛的水平,相對於紅牛,集團算是一個後起之秀,現時跟紅牛在能量飲品市場中,都佔據領先地位。

收入部分,以Monster品牌為重心,佔總收入9成以上,但賺錢能力則是策略性品牌較高,經營利潤率平均達6成,Monster品牌只有近4成。

集團生產主要交由第三方進行,務求盡量減少資本開支,透過外包工序,令自己可以專注做好品牌推廣和產品配方開發。這類輕資產模式,能提升公司營運效率和保留更多現金流,作日後發展之用。

由於總資產較少,故資產周轉率相對可口可樂這類較多自營生產的企業為高,集團資產周轉率約為70%,而可口可樂只有40%左右,即集團的資產營運效益,比可口可樂更好。而銷售方面,Monster品牌能借助大股東可口可樂網絡,進入不同市場,對集團這類較中型的企業而言,是一種優勢。

業務發展與優勢

早期集團主要目標客戶為美國年青人和藍領人士,希望避開以白領和中高端消費者為目標的紅牛直接競爭。至金融海嘯後,美國能量飲品增長大幅放緩,令集團開始走向全球化發展。

集團魔爪標誌設計算是別出心裁,能有效吸引消費者注目(特別是年青人),從而提升品牌的可見度和形象。產品重量定為12和16盎司,有別於當時紅牛的8盎司設計,令消費者能更明確區分,主要成份比重相若,但定價較紅牛便宜(以同等重量計),更易吸引消費者。

透過產品設計和差異性的定位,令到集團能在發展初期,得以高速成長和生存下來。

2014至2015年,可口可樂(KO.US)看好能量飲品市場機遇,以21.5億美金買下Monster部份股權。集團與可口可樂(KO.US)完成了策略性聯盟,交換當中品牌(可口可樂能量飲品過渡至Monster,而Monster的非能量飲品品牌,則轉移至可口可樂),令這企業得以更集中精力在能量飲品上發展。

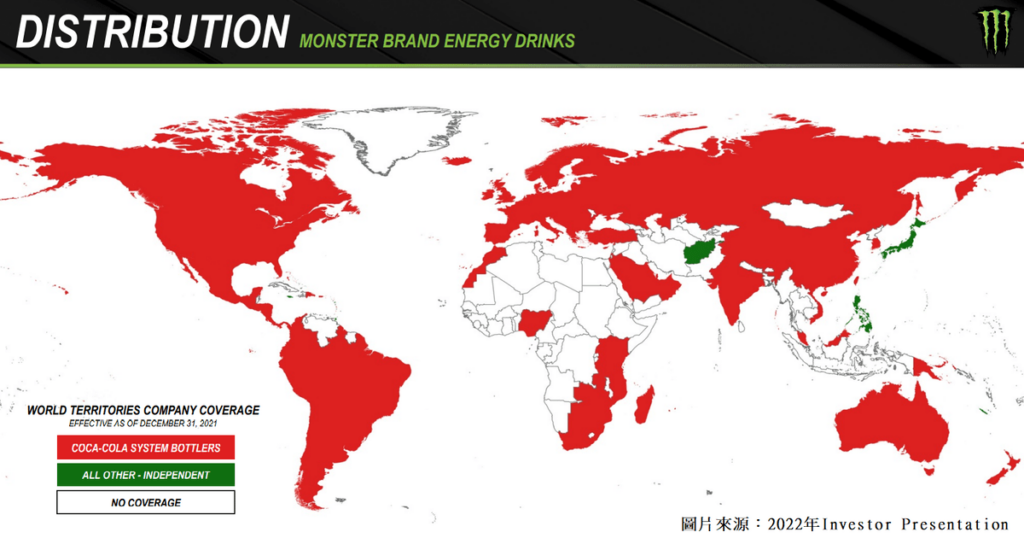

同時,可口可樂(KO.US)在銷售方面提供協助,令集團能透過可口可樂(KO.US)銷售網絡,把Monster品牌伸延至超過130個國家和地區(若全部品牌合計,已部署於超過150國家和地區),完成全球化部署的目標。

Monster現時收入依然是美國為主,佔總收入逾6成。但要留意,海外業務已由2007年前不足5%,大幅增長至2021年近4成,令地區性風險得以分散,同時成為這企業的增長力所在。