企業簡介

美股巴郡(BRK.A / BRK.B)是股神華倫·巴菲特(Warren Buffett)領導的一家多元化控股公司,可以話是巴菲特的投資旗艦。

組合中擁有很多不同業務的企業,包括保險和再保險、鐵路貨運、公用事業和能源、製造、服務和零售等。在多個不同的範疇,都佔有一席之地。

集團營利模式主要是通過持有其他企業的股份,來實現資本增值和投資收益。

巴郡A和B股的區別

在投資領域,常常聽到有關巴郡的A股和B股的區別。那麼,究竟這兩者之間有什麼不同呢?

巴郡最初是一家紡織公司,巴菲特收購後,隨著時間的推移,公司轉型成為一個多元化的投資控股公司,並不斷提升其盈利能力。

然而,由於A股股價數十年間已升到很高水平,每1股(是1股)的入場費高達數百萬港元!近期每1股股價超過50萬美元!這令到許多投資者卻步。為了讓更多的投資者能夠參與,同時提升公司股票的流動性,巴菲特在1996年引入了B股。

經歷過往的分拆後,現時1股巴郡A股價格,就等同於1500股巴郡B股,令投資者可以用較低的成本購買巴郡股票。

巴郡如基金

集團有別於一般企業,它並非只專注於個別業務,而是以一間控股公司,去經營一籃子不同行業的優質企業。

集團處理資金分配有兩種形式︰

1)直接投資於企業,通常購買每家企業100%的股份,經營上,由集團直接對這些子公司的資本進行配置,並為其選擇負責日常運營的首席執行官。

2)購買公開交易的股票,通過這些股票被動地擁有企業的一部分。(例如可口可樂、蘋果、美國運通等)

由於集團擁有非單一業務,而是集合了不同行業的優質公司(包括上市和非上市),情況就跟購買基金相似。優點是投資較分散,就算個別企業或行業出問題,組合表現都不會出現過大波動。

而且投資巴郡,等同於投資者可以間接投資多間,由巴菲特及其團隊,根據長期價值投資哲學選出的優質企業,這使投資者能夠分享到巴菲特的投資智慧和經驗外,同時又能夠參與巴郡的多元化投資策略。

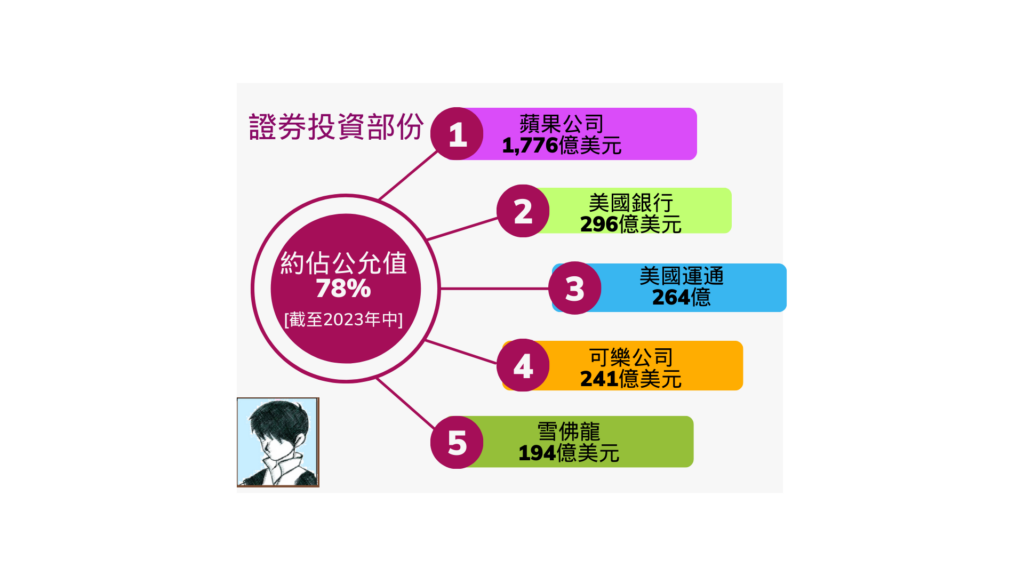

若以證券投資部份計算,截至2023年年中,總公允價值約78%集中在以下五間公司,分別是︰

蘋果公司(AAPL.US)- 1,776億美元

美國銀行(BAC.US) – 296億美元

美國運通(AXP.US) – 264億美元

可樂公司(KO.US) – 241億美元

雪佛龍 (CVX.US) – 194億美元

巴郡營運到底有多成功?

以往能夠涵蓋多個不同行業優質股的投資組合,多數是追蹤指數的ETF,例如Vanguard S&P 500 ETF(VOO)、盈富基金(2800)這類基金。這些ETF雖然質素是有,但增長力一般稱不上很高,而巴郡這家控股公司,除了擁有指數型ETF的優點,同時在巴菲特管理之下,增長力相當強。

我們可以參考巴郡從1964年至2022年的表現,再去跟S&P(即美股大市)去作出比較。

以按年平均增長計,S&P大約增長力為9.9%,而巴郡是其一倍,達至19.8%。用總體增長力去分析,兩者差距相當誇張,S&P多年加總只有24,708%,但巴郡郤高達3,787,464%!

集團經營多年,有不少成功投資例子。從這些例子中,可以充份體現出「價值投資」技巧和「耐性」,對投資回報表現是何其重要。

成功例子之一,就是投資可口可樂(KO.US)公司,1994年集團完成了4億股可口可樂股票的收購,總成本為13億美元。當年,集團從可口可樂公司獲得的現金股息為7,500萬美元,但時至2022年股息已提升至7.04億美元。

此外,美國運通(AXP.US)的情況大致相同,集團對美國運通公司收購於1995年完成,花費了13億美元,而從這個投資中獲得的年度股息,從當時4,100萬美元,大增至3.02億美元。

除了股息收益增幅令人注目外,它們也帶來了股價的大幅上漲,截至2022年底,可口可樂的投資價值為250億美元,而美國運通的投資價值為220億美元。

除了一些知名上市企業,集團還擁有一些非上市公司,例如BNSF鐵路(持有100%股份)和BH Energy(持有92%股份),兩家公司的盈利分別為59億美元和43億美元。若果這些公司是有上市,它們將有力取代現時標普500強中的兩間現有成員,可見集團組合中的企業具一定規模。