根據經絡按揭轉介研究部綜合土地註冊處資料,六月份現樓按揭宗數為6,772宗,較五月份的5,058宗大增1,714宗(33.9%),連續上升兩個月,創下22個月的新高。而受到多個新盤買家上會的帶動,該月的樓花按揭宗數為564宗,較五月份的384宗大增180宗(46.9%),連續下跌兩個月後回升,創下三個月以來的新高。

根據經絡按揭轉介研究部綜合土地註冊處資料,六月份現樓按揭宗數為6,772宗,較五月份的5,058宗大增1,714宗(33.9%),連續上升兩個月,創下22個月的新高。而受到多個新盤買家上會的帶動,該月的樓花按揭宗數為564宗,較五月份的384宗大增180宗(46.9%),連續下跌兩個月後回升,創下三個月以來的新高。

2月份政府放寬物業從價印花稅的稅階後,本港樓市交投量隨即顯著增加,同時吸引了不少內地或新來港人士入市。根據美聯研究中心綜合土地註冊處的資料顯示,自3月份起,內地買家(以買家姓名英文拼音鑑別)在本港樓市的一二手住宅註冊個案,已連續三個月錄得超過1,000宗的水平。在個別市區的鐵路新盤中,內地買家佔個人買家的比例更高達近六成。隨著越來越多內地人士通過本港各項人才計劃來港就業及定居,加上撤辣效應,相信內地買家的比例將有上升的空間。

近年海外國家逐步緊縮移民政策,削減移民人數並提高門檻,導致不少港人的移民意欲大減。此外,有一些曾經移民海外的港人也選擇回流,重新投入香港的生活與工作。回流香港原因眾多,包括個人及家庭適應、經濟因素以及教育選擇等。事實上,香港獨特的魅力和深厚的文化底蘊,使得許多人在經歷海外生活後,最終選擇返回這個熟悉的地方。

拆息回落,租金回報率持續穩步上升,「供平過租」的情況愈加明顯。而近期發展商推出的新盤及貨尾大多以低價開售,配合政府近年來的樓按措施,包括去年《施政報告》放寬非自用物業的按揭成數上限至七成,以及今年《財政預算案》進一步放寬物業印花稅稅階,促使更多投資客加快入市步伐。近期有個別熱賣的新盤項目因地區租盤需求殷切,投資客佔客源比例更高達約五成。而有意入市並用作出租用途的買家,需注意以下三個事項。

最新金管局數據顯示,四月份新批出住宅按揭貸款金額及宗數分別為252.58億元及5,719宗,按月增加5.86億元(2.4%)及358宗(6.7%),宗數更創下11個月新高。

本按揭保險計劃旨在協助市民透過高成數按揭輕鬆置業。在申請按揭保險時,除了必須符合樓價上限及通過入息要求等基本條件外,申請人還需簽署一份自住聲明,以確認並承諾該物業將用作自住用途。

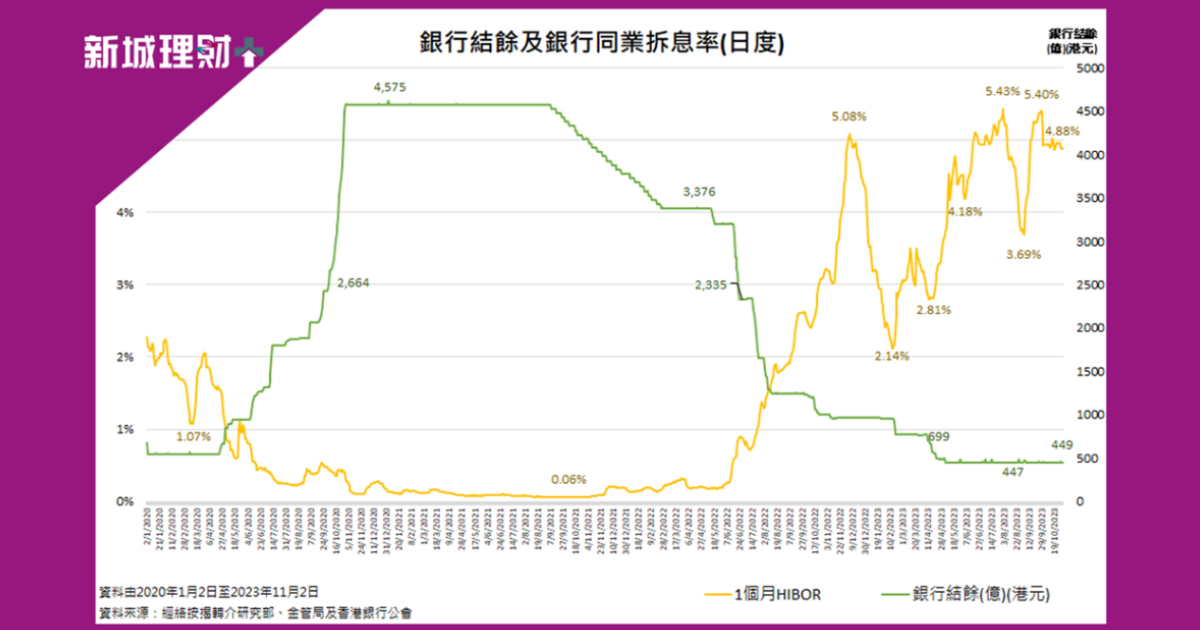

本港大多數供樓人士均使用浮息按揭,即P按及H按。現時P按一般以P-1.75%(P=5.25%)計算,實際按息為3.5厘;而H按則以H+1.3%計算。自5月8日起HIBOR逐步下跌,近日更跌破1厘(截稿日HIBOR報0.59厘),即H按實際按息已跌穿2厘。

金管局於本月四度入市,本港銀行體系總結餘曾升至1,740億港元,熱錢湧入使得一個月HIBOR近期急速下跌。5月14日更跌穿1.5厘,根據一般H按計劃「H+1.3厘」計算,現時H按的實際按息已跌破3厘,創下逾兩年半的新低,即代表H按業主可以以低於封頂息率供樓。

美聯儲在最新議息會議中宣布,基準利率維持在4.25厘至4.5厘的區間。聯儲局主席表示,近期數據顯示經濟活動穩健擴張,就業市場保持平穩。然而,經濟前景和關稅仍存在不確定性,失業率和通脹上升的風險也在增加。局方將繼續減持國債及按揭抵押貸款證券,並致力於將通脹率回落至2%的目標水平。

| 貨幣(兌港元) | 中間價 |

|---|---|

| 澳元 | 5.1387 |

| 英鎊 | 10.5401 |

| 美元 | 7.8501 |

| 歐元 | 9.1583 |

| 人民幣(離岸價) | 1.0945 |

| 人民幣(在岸價) | 1.0953 |

| 瑞士法郎 | 9.8353 |

| 紐元 | 4.6904 |

| 新台幣 | 3.7416 |

| 泰銖 | 4.1396 |

| 菲律賓比索 | 7.2182 |

| 日圓(每百) | 0.0531 |

| 到期日 | 港元利息結算率 |

|---|---|

| 隔夜 | 0.20000 |

| 1 星期 | 0.42107 |

| 2 星期 | 0.64714 |

| 1 個月 | 1.14857 |

| 2 個月 | 1.63649 |

| 3 個月 | 1.90214 |

| 6 個月 | 2.49429 |

| 12 個月 | 2.92411 |

| 基金名稱 | 升跌(%) |

|---|

| 基金名稱 | 升跌(%) |

|---|

| 指數名稱 | 價格 | 升跌 |

|---|---|---|

| Bitcoin 比特幣 |