企業簡介

中國電力主要在內地從事發電及售電,包括投資、開發、經營及管理火力、水力、風力及光伏發電廠,其業務分佈於中國各大電網區域。

集團總權益裝機容量為 24,960兆瓦,其中清潔能源佔比 47.5%,為11,844兆瓦。

中國電力由中國國家電力投資集團(後稱國投)最終擁有,國投是目前國內唯一同時擁有火電、水電、核電及可再生能源的綜合能源集團。

能源行業正轉型

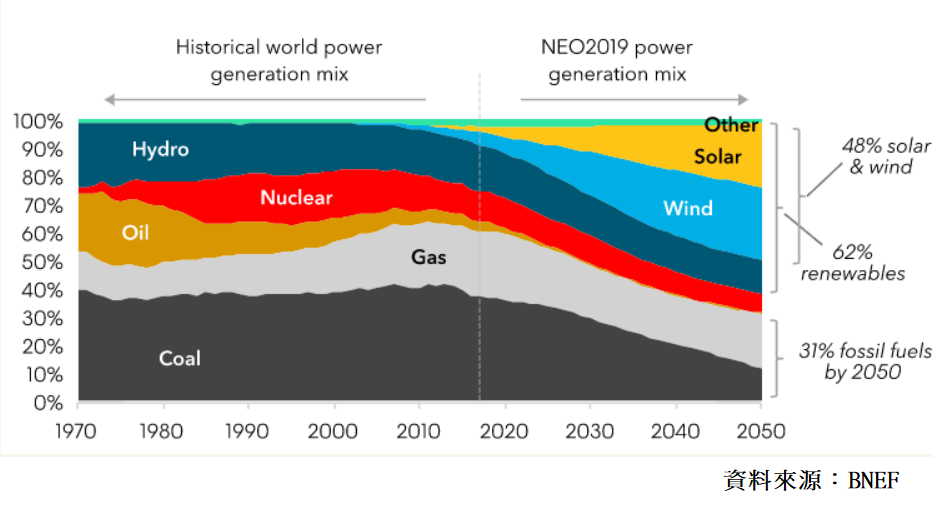

全球暖化日益嚴重,「碳中和」成為世界各國主要議題。可再生能源發展,成為全球市場新焦點。根據彭博研究數據,未來數十年風力和光伏佔全球總發電比重,預計將由現時約一成,2050年大幅提升至近五成。

中國內地政府目標,在 2030 年前要達至「碳達峰」,2060 年完成「碳中和」的「雙碳」減排目標。未來數十年,可再生能源發展和減低碳排放量,會是內地國策的重點。

中國國家發改委能源研究所發布之《2020年中國可再生能源展望報告》中提到,氣溫變化應控制於攝氏 2°C 或以下。為達至這目標,內地可再生能源比例,需要由 2020年的不足 20%,大幅提升至 2050年接近80%水平。

另一方面,行業面臨需要快速轉換軌道同時,市場對電力需求,一直維持上升之勢,令整個轉型變得更複雜和更有迫切性。中國國家能源總局發出《關於徵求 2021年可再生能源電力消納責任權重和 2022-2030年預期目標建議的函》,全社會用電量預期由 2021 年 8 億千瓦時,增加至2030年之 11億千瓦時。

整個行業要在供電維持充足增長,同時進行快速轉型,存在一定挑戰性。但同時間,也確立了未來一段時間,可再生能源的巨大增長空間。

配合形勢 急換跑道

以 2020年這企業權益裝機容量計,集團燃煤發電機組佔比重逾六成。同年,建設中的機組,燃煤權益裝機容量,為 2,000兆瓦;而光伏和風力發電則只有 604和 1,116兆瓦,可見,集團過往發展策略,以化石能源為主。

不過,為配合政策和大環境轉變,集團發展方向有明顯調整。現時這企業新開展的前期項目,燃煤發電已完全從名單中消失,取而代之,為風力和光伏發電項目,佔前期新項目近100%。

集團提出 2025年、2030年、2035年 3個階段的戰略目標和戰略路徑,明確指出要成為「世界一流綠色低碳能源供應商」的發展願景。

另外,中央為解決棄風棄電問題,大力推動儲能技術發展。集團為進入儲能行業,與中國儲能規模第一的北京海博思創科技股份有限公司,合資成立新源智儲集團。

2021年,中國電力以半年時間實現儲能規模近 700兆瓦時,增量居於行業第一。雖然 2021年計,儲能部分收入和利潤只有人民幣 5.8億元及0.42億元,但預期長線會逐步成為新的收入增長點。

「平價上網」時代

過往可再生能源成本高昂,令到棄風棄電情況嚴重,拖低企業利潤,再加上電網和儲電技術未完善,產生的電力難以有效地使用,令普及化進度十分緩慢。

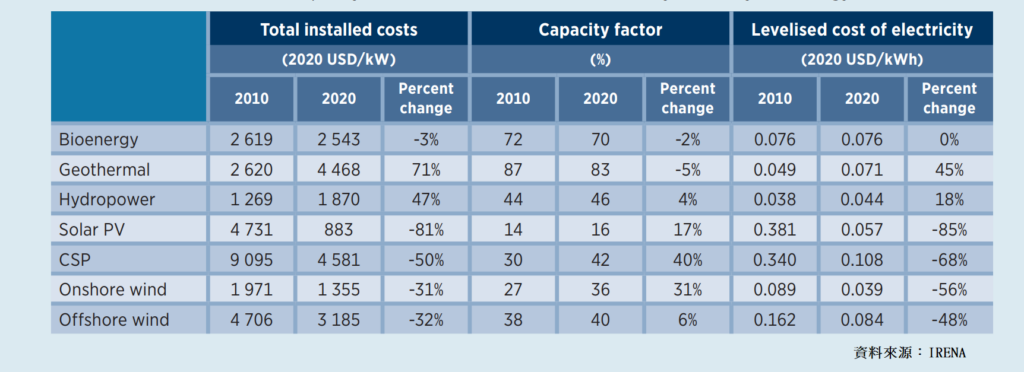

隨著近年相關技術提升,光伏和陸上風電的發電成本,於 2010年至2020年這 10年間,分別大幅回落 85%和 56%。供電成本下降,可再生能源正式走向「平價上網」時代,大大提升民眾使用的意欲。加上內地碳排放配額政策,令企業加快用電轉型的步伐。

以往可再生能源成本高企時,若沒有補貼,供電企業根本難以生存。業界要吸引用家轉型,是不可能的任務。但現時在政策和成本雙輪推動下,行業邁入良性發展。可再生能源普及化,將進入高速跑道。

賺錢能力完勝化石能源

中國電力火電部分,發電成本相當高,燃料部分(煤炭)佔去一定比重。煤炭價格是十分波動,對集團盈利穩定性,造成不良影響。例如在早幾年的冬季,中國內地就曾經因為煤價上漲,令火電供應商出現虧損,因而暫停運作,造成局部地區出現大停電的情況。

雖然其後,中央推出長期煤炭合同政策,希望長線穩定煤價和供應,以減低火電經營的不確定性。但火電利潤偏低的情況,相信較難改變,火電企業長線盈利能力,都是比較負面。

雖然中國電力過去幾年,已開始為業務轉型,但收入依然是火電為主,其淨利潤率相當低,平均只有約 3%,甚至出現過負數。相較可再生能源部分,平均淨利潤率約 20至 35%,有明顯的差別。

未來時間,當企業發電重心,進一步由火電轉移至可再生能源,盈利能力將會有望明顯提升。火電現時佔這企業總收入逾六成,若參照集團發展藍圖,2025年目標是將清潔能源佔收入比重,大幅提升至七成。若按現時淨利潤率計算,盈利增幅超過六成。

還未考慮可再生能源的技術提升、規模效益、完善電網等,令其成本進一步下降的因素。而且,內地電力需求是有增無減,故長線盈利增長,有機會達至倍翻水平。

綜合智慧能源項目 潛力增長點

中國電力以「零碳化、集成化、自主化、智慧化」為目標建設的綜合智慧能源項目,已取得初步成效。新的綜合智慧能源管理平台已營運,覆蓋多個功能模塊(functional module),包括協助發展光伏電站的營運績效管理,以及智慧診斷等。進一步提高管理集約化、運維高效化、決策精準化的水平,令企業的新能源業務經營能力持續增長。

現時內地可再生能源項目,主要分為集中式和分散式兩種。在內地西北部區,由於人煙較稀疏,開發成本低,當地平均風功率密度,超過 200兆 /平方米,太陽能平均輻照高於 1,800千兆時 /平方米,是東部地區的兩倍和中部的 1.5倍。因此,西北地區會以集中式為主流。

而人口較密集的東中部地區,採用集中式供電以外,透過加入分散式項目,以補充集中式供電缺口。模式主要是用家自用之餘,餘量再用作上網,另外,農村扶窮政策,都加快了分散式發電項目發展。而近年儲能技術不斷進步,電池成本下降,都促進了綜合智慧能源項目發展。

一帶一路及全球機遇

對外發展方面,能源合作是內地共建「一帶一路」的一個重點領域。但過去發展海外燃煤電廠,成績一直未如理想,過半數項目被擱置或取消,金額總值高達 5.000億港元。

由於「一帶一路」是內地對外發展的重大方向,當中非洲的電力市場潛力巨大,相信中央未來會轉用可再生能源技術,再嘗試打入非洲市場。

再者,中國政府更希望利用「一帶一路」,加大沿線國家,特別是與內地接壤國家的合作,實現電網互聯,以加強鄰國在可再生能源上的互動關係。

數年前,集團與中電國際及國電投海外簽訂的委託管理協議,接管其 8個國家境外信託公司的管理,包括澳洲、巴西、智利和墨西哥等地,合共 5,800兆瓦的項目資產,清潔能源裝機佔比接近 70%。

通過受託管理母公司境外項目,除了提升國際地位,也得以累積境外營運經驗。同時,公司亦獲得部分託管公司的優先購買權,為將來拓展海外市場創造有利條件。

全球現時有約 8.6億人沒有穩定電力供應,非洲撒哈拉沙漠以南地區,就有 6億人,當地連接電力人口,不到一半。一個國家的GDP增長,與電力供應息息相關,近年經濟急速發展的非洲,將會是集團一個重大的商機。

不過,投資者要留意,近期美國歐盟等國家,相繼推出一些與非洲合作政策,令「一帶一路」面臨挑戰,而且,非洲各國政府都普遍認為,脫貧才是首要任務。非洲人本身,也因為國內不缺煤炭,並不太支持大花資金去進行能源轉型,故非洲市場開發,依然存在不小變數。

企業估值

估值方面,投資者可以運用市盈率及企業價值倍數,作為估值的核心。

但要留意,部分年份由於有聯營公司虧損等因素,令盈利的代表性減少,投資者要將相關年份作出調整。同時,企業近年的業務正轉型,市場的估值也有所改變,如果投資者參考過往數據,宜用較近年的數據。

至於市賬率估值法,由於企業擁有資產與賺錢能力都有一定的相關性。因此,都可以用作為輔助估值方法,但就要用較近年的數據。

綜合分析

中國電力未來戰略,將著力推進光伏發電、風電、水電、地熱能、生物質能等清潔低碳能源可持續快速發展。同時積極培育儲能、氫能、綠電交通、綜合智慧能源等新興綠色能源產業。

可再生能源的發展條件,在近年已開始成熟,再加上中國政策支持,要實現全面普及化,相信只是時間問題。不過,在可再生能源發展路上,集團依然需要進行大量的資本投入,故中短期資金壓力,相信不小。

現時內地供電行業,負債水平整體偏高,尤其一些轉型中的企業,需要的資本投入不輕,故不時需要融資,以達成發展目標,令債台高築。中國電力同樣有負債偏高情況,不過有鑒於集團有一定規模,背後有國投支持、本身業務現金流強勁、再加上是中央政策重心行業。故出現資金鏈問題機會,相對較小。

綜合而言,企業長遠發展,將受惠於行業轉型,令其盈利能力得以提升,出現新的增長價值。再加上,有國投在背後支持下,預期海外發展會較其他同業更有優勢,故長線發展正面。

但負債水平始終較高,有一定風險。加上供電是關乎民生的業務,預期政府不會接受過高的盈利水平。過去這企業派息近 100%,可見企業發展意欲不算很高,主要是配合大環境和中央政策發展。

投資策略

過往這企業電力業務穩定令派息穩定,但近年發展可再生能源業務,令日後的盈利波動性增加,風險度雖然略有提高,但增長力同時有所提高。

這企業全面轉型是需要時間,業務中短期不會有太明顯增長,投資者要預較長線持有,才會有理想收穫。

整體而言,集團業務收入穩定,加上盈利能力日漸提升,再配合內地與日俱增的電力需求,長線發展相對正面,是值得長線投資的平穩增長型股票,可以用穩中求勝去形容這企業,這刻的市盈率12倍,預測市盈率約在9倍,算是合理中下,投資者可以分注投資,買入後長線持有。

(本人為證券業持牌人士,未持有上述股票。上述文章只是企業分析,並不構成任何投資邀約,投資者在投資前,請自行花時間研究企業,才決定是否適合自己。)